���̙C(j��)е�ИI(y��)�M(j��n)�뉺�������������Ʒ�N�����N���»�

��2021��5���_ʼ���������(n��i)�ھ�C(j��)�N���M(j��n)�����B�m(x��)���Ѕ^(q��)�g�����ڄt�@�ó��m(x��)�ĸ����L�����������Ŀǰ���ڵĻ���(sh��)�^С����ˆ��¾C���N����Ȼ��ؓ(f��)���L��������������̙C(j��)е�a(ch��n)Ʒ�N������������b�d�C(j��)2021��11���N��9,975�_��ͬ�Ȝp��8.53%�����2021��1-11����Ӌ�N��131,652�_�����ͬ�����L9.77%����܇���ؙC(j��)2021��10���N��1,686�_�����ͬ���½�55.20%�����2021��1-10����Ӌ�N��44,588�_�����ͬ���½�1.24%����܇2021��10���N��8.39�f�_�����ͬ�����L6.73%�����2021��1-10����Ӌ�N��93.06�f�_��ͬ�����L45.49%�������Ԫ���̙C(j��)еƷ��N�����»����������_ʼ���@�½������һ�����ȫ��λ����C�˹��̙C(j��)е�ИI(y��)�M(j��n)���ˉ������ڣ���һ����Ҳ��C���ھ�C(j��)���鹤�̙C(j��)е�ИI(y��)��“����ָ��(bi��o)”������N����(sh��)��(j��)�I(l��ng)�Ⱥ�����Ʒ�6�������ҕr�g�����

���̙C(j��)е�ИI(y��)�M(j��n)�뉺�������������Ʒ�N�����N���»�

�Ěvʷ���c�Ќ��ҽ�(j��ng)���������϶��������ИI(y��)߅�H׃��

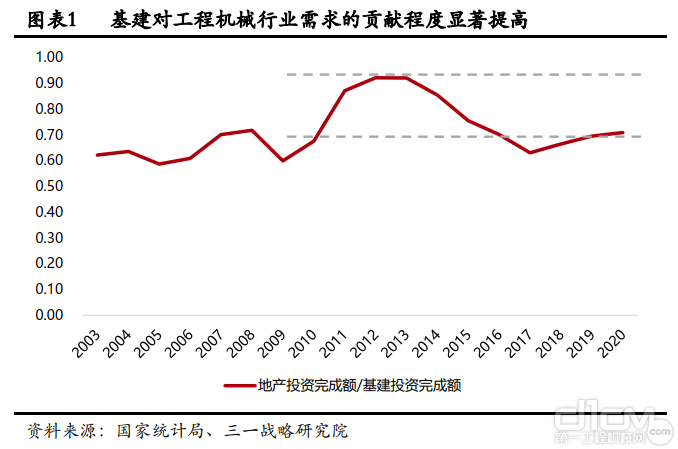

�ĺ��^���������������ڹ��̙C(j��)е����������Ҫ��̶��Y�a(ch��n)Ͷ�Y���vʷ�Ϲ��̙C(j��)е�����c������������L���J��߶�ͬ�������2016��12���������L���J��1.11�f�|Ԫ�����ͬ�����L74.87%��2016��ȫ���������L���J��9.86�f�|Ԫ�����ͬ�����L49.6%��������֧������헹̶��Y�a(ch��n)Ͷ�Y�Ŀ�Č�ʩ�������(f��)�P�^ȥ20��v�μ�Ϣ��Ϣ�����̙C(j��)е��Ӱ�������Ї��քe��2005-2008���Լ�2010-2012���Ѓɴ����@�ļ�Ϣ���ڣ��ھ�C(j��)�N�����Lһ���I(l��ng)�ȼ�Ϣ�������c10��������������ھ�C(j��)���ٸ��cһ���ڼ�Ϣ�^���е��_(d��)����Ϣ����(y��ng)���LJ���(n��i)�Ľ�(j��ng)��(j��)�^��������ھ�C(j��)�N�������Lһ���̶�Ҳ��ӳ�ˇ���(n��i)��(j��ng)��(j��)�^�����r���������Ϣ���ڷքe��2008-2010�ꡢ2012-2014�������2014��-2016����F(xi��n)�����ͨ����Ϣ���ڳ��m(x��)�r�g�^�̣����ھ�C(j��)�N���ڽ�Ϣ��3-6���±���_ʼ�|��������������������I(l��ng)��������������Ͷ�Y��u��������(d��o)���̙C(j��)е���������ؕ�I(xi��n)���҂�ͨ�^�����خa(ch��n)Ͷ�Y����~/����Ͷ�Y����~���Եó���������خa(ch��n)�����̙C(j��)е����ؕ�I(xi��n)ϵ��(sh��)��2011-2012���0.92��u���䵽2019-2020���0.7������������خa(ch��n)�����̙C(j��)е����ؕ�I(xi��n)���@���������������̙C(j��)е��ؕ�I(xi��n)���m(x��)���������

���ИI(y��)���^�Ƕȁ����������2016��5���_ʼ������ИI(y��)�I(l��ng)��ָ��(bi��o)�ھ�C(j��)�����N���B�m(x��)���L����2016��9���_ʼ�B�m(x��)��(sh��)���ھ�C(j��)�����N��������70%����������ھ�C(j��)�_��С�r��(sh��)��С���ڏ�����2016��Ҳ���F(xi��n)��9���µ�ͬ��������B(t��i)������_���ʵ����������ڼӿ�ُ�I�ھ�C(j��)�Ļر����ڣ���߽K�˙C(j��)�����Y��Ч�������2016��11����܇���ؙC(j��)�N����731�_�����ͬ�������_(d��)44.47%���B�m(x��)�ɂ���ͻ��30%����������C(j��)�N��287�_���B�m(x��)�߂������L60%���������11���b�d�C(j��)�N��5548�_�����ͬ�������M(j��n)һ��������30.60%���M(j��n)һ���������o�S���ھ�C(j��)�N����ů�Ĵ����������̙C(j��)е�������a(ch��n)Ʒ��m(x��)���F(xi��n)�����@�Ļ�ů�E����������⣬���]�B�m(x��)�������C(j��)�O(sh��)���N��ؓ(f��)���L��������C(j��)�S�O(sh��)�䱣�����Ŀ��������õ��˿������������Խ��Խ������C(j��)�S�O(sh��)���M(j��n)���˸������ڣ�ͬ�r�B�Ӻ��m(x��)�ć���(bi��o)�h(hu��n)�����ߵ������{(di��o)��������M(j��n)һ���Ƅ��˸����C(j��)�O(sh��)���M(j��n)һ�B�m(x��)���O(sh��)���������������̼������C(j��)�a(ch��n)Ʒ���N�۵ď�(f��)�K��ͬ�r����������N����2016-2017��õ��M(j��n)һ����ͻ��������ИI(y��)�������^�ں����N�����������@��߅�H���L��ƽ�����a(ch��n)������֮���Ƅ�����һ݆���L���_�������

����I(y��)�^�Ƕȁ��������2013-2016����I(y��)������Ҫ׃���w�F(xi��n)��ȥ�a(ch��n)�������һ���棬���Y���_֧�Ƕȁ���������ИI(y��)�^����I(y��)�ž����p�����Y���_֧�Ĺ�(ji��)���������2012���^����˾���_�����տs�����ߣ���һ������������]���̙C(j��)е���έh(hu��n)��(ji��)��Ҫ�Լӹ��ͽM�b����������Ү�(d��ng)�r�Ĕ�(sh��)�ֻ����ܻ�ˮƽ߀̎���^��ˮƽ����ˌ����˵���ه�̶��^�����������ИI(y��)Ҳͨ�^�տs�T��Ҏ(gu��)ģ�������ИI(y��)�a(ch��n)�����������������������̙C(j��)е�^����I(y��)�������όW(xu��)�v�ͼ��g(sh��)�͆T��ռ���ڳ��m(x��)����������Ƅӹ��I(y��)��(sh��)�ֻ�������a(ch��n)Ʒ���M(j��n)���ķ���ǰ�С�

�ؿ���(d��ng)��������������b�e�ɴΰl(f��)չ߉�Į�ͬ

������˳��l(f��)��

�������(j��ng)��(j��)��(f��)�K������Ї�һֱ���������W�����Ҹ��Ӝغ͵Ľ�(j��ng)��(j��)�̼����ߣ��ڽo����Үa(ch��n)�I(y��)��(j��ng)��(j��)��(f��)�K���m(x��)�Ƅ���֮�������Ҳ����m(x��)�ĺ��^��(j��ng)��(j��)�̼������˸���Ŀ��g���ֶ������2021��12�����뽛(j��ng)��(j��)�������h���_�Д��ˮ�(d��ng)�½�(j��ng)��(j��)�l(f��)չ���R�����؉���“�����տs�����o�_��������A(y��)���D(zhu��n)��”��������_Ҫ������“��(w��n)�͘I(y��)����(w��n)�����������(w��n)���Q(m��o)�������(w��n)���Y�������(w��n)Ͷ�Y����(w��n)�A(y��)��”�����“������͘I(y��)�����������������������Ј����w��������Zʳ��Դ��ȫ�����a(ch��n)�I(y��)朹���(y��ng)朷�(w��n)�����������������\�D(zhu��n)”��“����(w��n)”��“����”�����F(xi��n)�a(ch��n)�I(y��)�����ں������ڵ��{(di��o)��(ji��)��������������ɞ�2022����Ҫ�ĺ��^�{(di��o)��(ji��)����֮һ������鹤�̙C(j��)е�a(ch��n)�I(y��)�춨�Ԍ���������A(ch��)��

��2021��“�p̼”�����Ƅ��M(j��n)�е���Ҫһ�������2021���ϰ��걱���Vɽʩ�����ڭh(hu��n)�����}һ�Ƚ�ͣ��������ȫ����Դ���o���������M(j��n)��(ji��)������������Դ�����y(t��ng)��Դ�������(y��ng)ԓ��һ�����m(x��)�ľ����^������������l(f��)����f��ȫ���İl(f��)����о�����Ҫ��λ�����ͬ�r“һ����”���������M(j��n)�����ڮa(ch��n)�I(y��)�������l(f��)չ���C�Ͽ��]��������x�I(y��)���^�L���������f�з�(w��n)������������������̙C(j��)е�O(sh��)�����f������֧�Ρ�

��2021�깤�̙C(j��)е�����N����q��������ɷ��J(r��n)һ���̶������ں���a(ch��n)�����������Ƶ�ԭ����������a(ch��n)�O(sh��)��ӭ���������L�������ͬ�r���A(y��)Ҋ�S������ľ����Լ�����a(ch��n)�ܻ֏�(f��)�����̙C(j��)е����Ч��(y��ng)��څ�������������Ŀǰ�Ї����̙C(j��)е���^��˾��������ռ�����f̎���^��ˮƽ���������(bi��o)�������^�����������g���Ї���I(y��)���������gѸ�����ƺ����N�۷���(w��)�wϵ��������m(x��)���M(j��n)����a(ch��n)�I(y��)�@�^(q��)���O(sh��)���������������^���L����Ҳ�o�Ї���I(y��)��܇�ęC(j��)����

���o��(c��)������

���Y���_֧�S����������O(sh��)���N����qӰ��Լ�2020���^�͵Ļ���(sh��)�S��������A(y��)Ӌ2021��ȫ�깤�̙C(j��)е�ИI(y��)�Y���_֧�Ľ^��ֵ��ͬ�ȿڏ������_(d��)һ���µĸ߶ȣ������Y���_֧�U(ku��)�������c������ͬ����������^ȥ������Įa(ch��n)�ܮa(ch��n)���ĔU(ku��)���������݆�U(ku��)���A(y��)Ӌ�����®a(ch��n)Ʒ������¼��g(sh��)���¹�ˇ�ķ������M(j��n)���������һ�ع�������Դ����܇����ж܇������ؿ����O(sh��)��͓Q�վ�a(ch��n)Ʒ���^���������ͬ�rͶ�Y�Լ����²���Ч�ܸ��ߵğ������S����(li��n)�ؿ�Ҳ��ʾδ��������Ҫ�Y��֧����������(li��n)�ǻۮa(ch��n)�I(y��)�ǵĽ��O(sh��)���������C����݆�Y�a(ch��n)�_֧Ͷ�Y����������Ч����������Gɫ�ķ���l(f��)չ��

�ڏĮa(ch��n)Ʒ���¾S�������늄ӻ�����һ݆�O(sh��)����µ춨�˻��A(ch��)�������(f��)�P��һ݆�O(sh��)�����߉�����һ�������O(sh��)�䵽�˸���?li��n)Q���r�ڣ�ͬ�r�B�Ӈ��Ҍ��O(sh��)��h(hu��n)����(bi��o)��(zh��n)�ĸ���څ�ڇ�(y��n)���������Ŀǰ�����������Ҫ�Ĵ����O(sh��)�䶼�ǽ��������ģ���˿��^���f���ٲ����O(sh��)���M(j��n)�넂��ĸ����������������“�p̼”�����h(hu��n)������څ�ڇ�(y��n)���Ǵ�څ��������������C(j��)�O(sh��)��늄ӻ��İl(f��)չ����һ������O(sh��)���Ј��l(f��)չ�A����������S�����g(sh��)�İl(f��)չ�ͳɱ��Ľ����Լ���Q늼��g(sh��)�ͷ���(w��)�İl(f��)չ������Ñ�����Ҫ���]�Ľ�(j��ng)��(j��)�~Խ��Խ������늄�܇�Ľ�(j��ng)��(j��)�ԃr�ȃ�(y��u)����u�@�����2021��1-11��������ؿ����w�Ј��»����������Դ�ؿ��������L222%�����м�(x��)�ֵĮa(ch��n)Ʒ����܇���������܇�������ж܇���h(hu��n)�l(w��i)܇�����F(xi��n)���ٵķ������L�����

����Դ�ڑ�(zh��n)���о��PӛSDO��

ԓ��(n��i)�����ИI(y��)��I(y��)���K�˂��w������������C(j��)��(g��u)�ṩ��������W(w��ng)�H������ԓ��Ϣ�������κ��Ɇ�Ո�c�D(zhu��n)�d��Դ�C(j��)��(g��u)(li��n)ϵ��Q��������x֧���������l(f��)�F(xi��n)�֙�(qu��n)�����W(w��ng)վ���f(xi��)���M(j��n)��̎�����ġ�

����/���L��

��С��/���L��  �ھ�C(j��)�ڶ�

�ھ�C(j��)�ڶ�  Һ����/Һ���Q

Һ����/Һ���Q  ������

������

����N/��ϵ��

����N/��ϵ��  �����N

�����N  ץľ������ʽץצ��

ץľ������ʽץצ��  ץ�Q����÷��ץצ��

ץ�Q����÷��ץצ��  ��Q�b��

��Q�b��

(li��n)ϵ�҂� Contact us

(li��n)ϵ�҂� Contact us

�Ŷ��S�a

�Ŷ��S�a  �����S�a

�����S�a