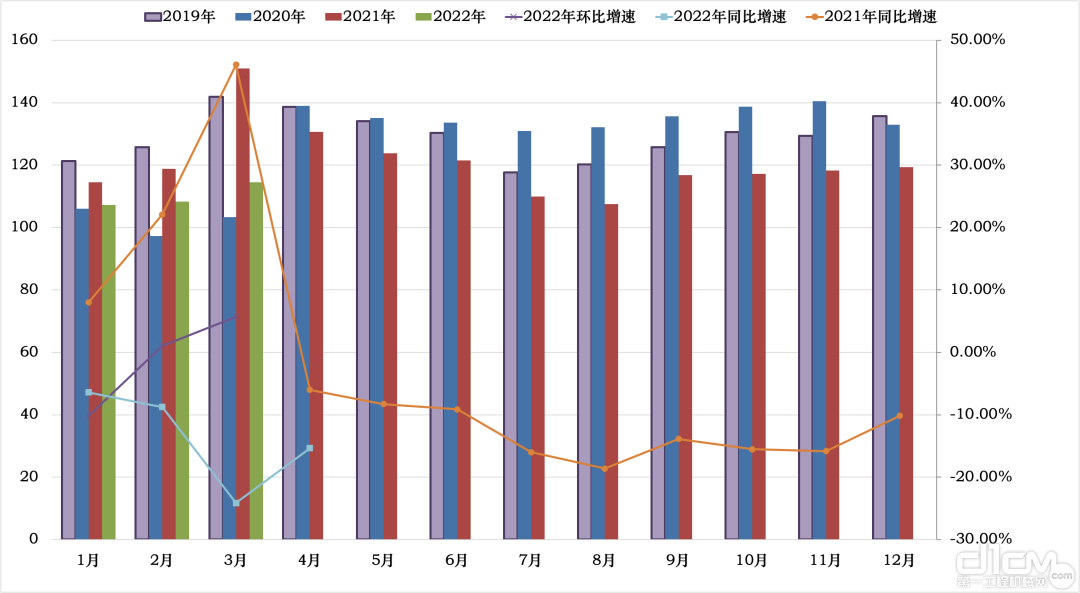

2022��3�·��Ї����̙C(j��)е�Ј�ָ��(sh��)��CMI��114.53������ͬ�Ƚ���24.12%���h(hu��n)������5.69%������(j��)CMI�Д���(bi��o)��(zh��n)���3��CMIֵ�Ե��ژs��ֵ130�������Ј������L(f��ng)�U�۷e�����

3�·��Ї����̙C(j��)е�Ј�ָ��(sh��)ͬ�Ƚ����U(ku��)��15���ٷ��c���h(hu��n)��С�����L���������������(n��i)���̙C(j��)е�Ј���Ȼ��������������M(j��n)��������������������Ј������ğ�����@�����A(y��)�ڣ��M���ѽ�(j��ng)�M(j��n)��3����Ѯ����������@һ�����顢�Y��λ���O(sh��)��Y(ji��)����r����������Ӱ����������օ^(q��)���Ј���Ȼ�^�䣬ֹ����(w��n)����r���������

��ֹ��3��21���������������_������46%���ң��|�����_������40%������������ϵ��_������53%�����������A�|���_������60%�����������A�����_������50%����������������ڣ�3��7�գ����L4������2�������5�����3��2���ٷ��c���A�ϵ��_������60%������������A�е��_������58%����������c���ڳ�ƽ�����w������������ֽK���Ј����_���ʱ�������С�������������������w�͑��O(sh��)�乤�̻ؿ��ʵ�ƽ��ֵ����60%����������w�օ^(q��)����������ֹ��3��21�����������������������������A����������A������A�|���A���͖|���^(q��)��Ŀ͑��O(sh��)�乤�̻ؿ��ʷքe��55%���50%��67%��53%�����58%�����52%��43%��

CMIָ��(sh��)��������ᘌ�������Ⱥ�w�M(j��n)���{(di��o)�з����Ď��ָ��(sh��)���������4.2���ٷ��c�����a(ch��n)ָ��(sh��)���10.7���ٷ��c�����ᘌ�������Ⱥ�w�{(di��o)�з�������ӆ��ָ��(sh��)ͬ�Ƚ���37.9���ٷ��c�������h(hu��n)�����56.4���ٷ��c������ᘌ��Ј�һ���{(di��o)�е��Ñ�r��ָ��(sh��)�c���ڳ�ƽ������

2018�������¶�CMIָ��(sh��)ֵ׃����r

����ǰ�Ї����̙C(j��)е���I(y��)�f(xi��)���ھ�C(j��)�֕����_�Ĕ�(sh��)��(j��)�@ʾ��2022��2�¼{��y(t��ng)Ӌ��26�����C(j��)������I(y��)�����2022��2���������Ӌ�N�۸���ھ�C(j��)е�a(ch��n)Ʒ24483�_�����ͬ���½�13.5%�����Ї���(n��i)�Ј��N��17052�_�������ͬ���½�30.5%���������7431�_�������ͬ�����L97.7%������Ї���(n��i)�Ј������҂��A(y��)��3415�_������

���Ј��K�˵���r������2022��3��ǰ���܇���(n��i)��ͨ�I(l��ng)���Ј��O(ji��n)�y�ھ�C(j��)�_��С�r��(sh��)ͬ�Ƚ���22.98%�������h(hu��n)�����12.7%���

������˵�����Ͷ�Y��r�����������Ͷ�Y����������������������־o���P(gu��n)(li��n)�ИI(y��)��Ͷ�Y�������ˮ�������·�ͲɵV�I(y��)�������������l(f��)�������ǹ̶��Y�a(ch��n)Ͷ�Y�c������Ŀ�Y����rһ����������������r�ա�

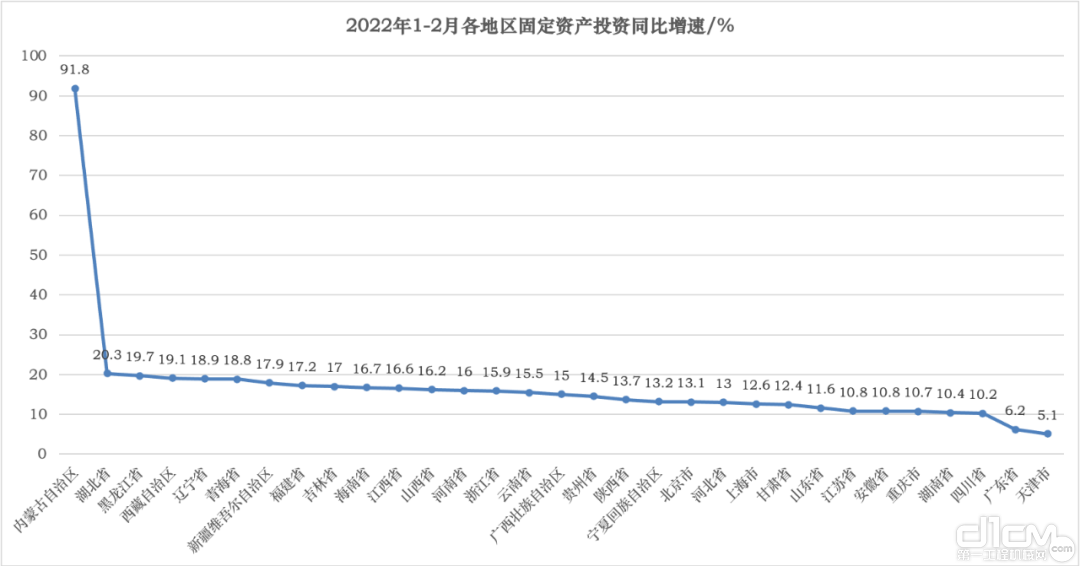

2022��1-2�·�������̶��Y�a(ch��n)Ͷ�Y�������r(n��ng)����50763�|Ԫ��ͬ�����L12.2%�������������������g�̶��Y�a(ch��n)Ͷ�Y29176�|Ԫ���ͬ�����L11.4%��1-2�·�Ӌ����Ͷ�Y�ڃ|Ԫ�����ϵĴ��Ŀ���Ͷ�Y���L15.8%���������ȫ��Ͷ�Y��ؕ�I(xi��n)�ʽӽ�60%�������

1-2�·�����������A(ch��)�O(sh��)ʩͶ�Yͬ�����L8.1%���������ٱ�2021��ȫ��ӿ�7.7���ٷ��c���������ˮ������I(y��)Ͷ�Y���L22.5%�������O(sh��)ʩ����I(y��)Ͷ�Y���L4.3%���������·�\ݔ�I(y��)Ͷ�Y���L8.2%�������F·�\ݔ�I(y��)Ͷ�Y�½�8.0%������

1-2�·�������ɵV�I(y��)Ͷ�Yͬ�����L21.1%���������ú̿Ͷ�Y���L45.4%����ɫ�����������ɫ���ٺͷǽ��ٲ��x�I(y��)Ͷ�Y�քe���L62.5%���-1.8%��21.1%���

1-2�·ݣ�����I(y��)Ͷ�Yͬ�����L20.9%����������ٱ�2021��ȫ��ӿ�7.4���ٷ��c��������У��b������I(y��)Ͷ�Y���L34.0%������ԭ��������I(y��)Ͷ�Y���L18.5%������

1-2�·����������خa(ch��n)�_�l(f��)Ͷ�Y14499�|Ԫ��ͬ�����L3.7%�����2021��ȫ�꽵��0.7���ٷ��c�����خa(ch��n)�_�l(f��)��I(y��)��λ�Y��ͬ���½�17.7%���������خa(ch��n)�_�l(f��)��I(y��)����ʩ����e���L1.8%���������_����e�½�12.2%���������ָ��(bi��o)�����پ��^�m(x��)�������

2022��1-2�¸��^(q��)�̶��Y�a(ch��n)Ͷ�Yͬ��������r

�ֵ^(q��)����������|���^(q��)Ͷ�Yͬ�����L11.7%�������в��^(q��)Ͷ�Y���L14.7%������������^(q��)Ͷ�Y���L13.2%������|���^(q��)Ͷ�Y���L18.6%��1-2�·��������Ͷ�Yͬ������ǰ10λ�ĵ^(q��)�քe�飺��(n��i)�ɹ����΅^(q��)���������ʡ�������������ʡ�������������΅^(q��)������|��ʡ������ຣʡ����½��S�᠖���΅^(q��)�����������ʡ���������ʡ�ͺ���ʡ��

2��PMIָ��(sh��)������������I(y��)�̄�(w��)���ָ��(sh��)��57.6%�������1������2.2���ٷ��c��������ľ���̽����I(y��)�̄�(w��)���ָ��(sh��)��58.6%���������������8.9���ٷ��c����������Ј�������A(y��)�ڿ����������ӆ��ָ��(sh��)�͘I(y��)��(w��)����A(y��)��ָ��(sh��)�քe��55.1%��66.0%����������������

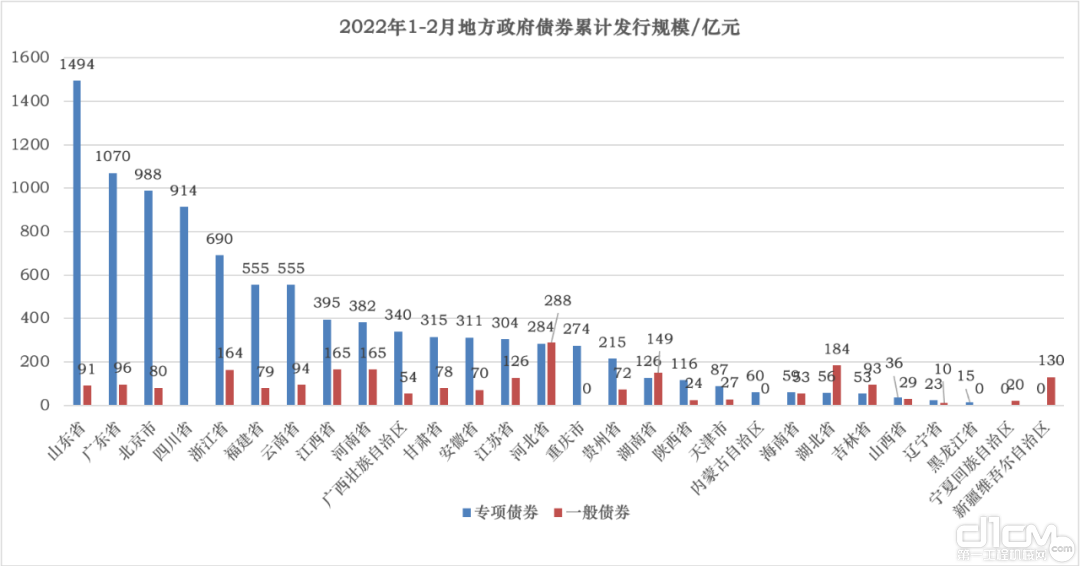

���Y�����������2022��1-2�����ȫ���l(f��)��������ȯ10776�|Ԫ������һ���ȯ2001�|Ԫ�����헂�ȯ8775�|Ԫ��ȫ���l(f��)�������Y��ȯ1284�|Ԫ���������һ���ȯ340�|Ԫ�����헂�ȯ944�|Ԫ�����Ӌ��ȫ���l(f��)�еط�������ȯ12060�|Ԫ����������һ���ȯ2341�|Ԫ����헂�ȯ9719�|Ԫ���1-2�·ݣ���헂��l(f��)���~��ǰʮλ�ĵ^(q��)�քe�飺ɽ�|ʡ����V�|ʡ����������������Ĵ�ʡ���㽭ʡ�����������ʡ�����������ʡ���������ʡ������ʡ�͏V���������΅^(q��)�����

2022��1-2�¸��^(q��)�l(f��)��������ȯ��r

����(j��)�P�ߏIJ��ֽK���Ј��˽��������M�܌�헂��Y���ڳ��m(x��)��ص�λ֮��������������뽛(j��ng)��(j��)�������h��Ҫ���������Ҳ���m�ȳ�ǰ�_չ���A(ch��)�O(sh��)ʩͶ�Y��������e�O�Ƅ����cˮ�����̡��C�����w��ͨ�W(w��ng)�������Ҫ��Դ���غ��O(sh��)ʩ��Ͷ�Y���O(sh��)������ǟoՓ�����c�Ŀ������_���������߀�Ǿ��w�Y��ĵ�λ�������Ȼ�]����ȫ����(d��o)�����ε����ļ��^(q��)���Ј�֮����������@Ҳ��(d��o)����Ŀǰ�@���r�g�c�����������^(q��)���Ј��Ĺ��̙C(j��)е�O(sh��)���N����r��Ȼڅ��������Ј�ֹ����(w��n)��Ȼ�д��r�������

��2022��2���ھ�C(j��)�N�۔�(sh��)��(j��)�������P(gu��n)(li��n)ָ��(bi��o)��(sh��)��(j��)�{�뵽�Ї����̙C(j��)е�Ј��O(ji��n)�ؼ��A(y��)�y��(sh��)��(j��)ģ��������҂��A(y��)�y2022��3�������������(n��i)�ھ�C(j��)�Ј��N����33574�_������ͬ�Ƚ���53.99%���A(y��)�y��(sh��)��(j��)������(j��)�����ν�(j��ng)��(j��)������Ͷ�Y���N�۔�(sh��)��(j��)����Լ�һ���Ј��ļ��r�������M(j��n)���¶ȸ����������

����Դ�����չ��̙C(j��)е��

ԓ��(n��i)�����ИI(y��)��I(y��)�������K�˂��w���������C(j��)��(g��u)�ṩ������W(w��ng)�H������ԓ��Ϣ�������κ��Ɇ�Ո�c�D(zhu��n)�d��Դ�C(j��)��(g��u)(li��n)ϵ��Q����������x֧�֡���l(f��)�F(xi��n)�֙�(qu��n)���������W(w��ng)վ���f(xi��)���M(j��n)��̎�����ġ�

����/���L��

��С��/���L��  �ھ�C(j��)�ڶ�

�ھ�C(j��)�ڶ�  Һ����/Һ���Q

Һ����/Һ���Q  ������

������

����N/��ϵ��

����N/��ϵ��  �����N

�����N  ץľ������ʽץצ��

ץľ������ʽץצ��  ץ�Q����÷��ץצ��

ץ�Q����÷��ץצ��  ��Q�b��

��Q�b��

(li��n)ϵ�҂� Contact us

(li��n)ϵ�҂� Contact us

�Ŷ��S�a

�Ŷ��S�a  �����S�a

�����S�a