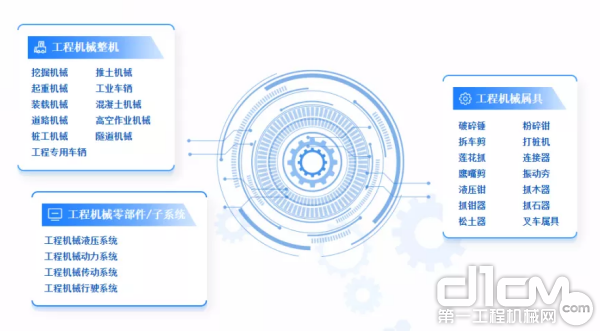

ФЙЄГЬCаЕжЦдьааI(yЈЈ)Ўa(chЈЃn)I(yЈЈ)цШЋОАНт(gЈАu)ПД

ЙЄГЬCаЕЪЧбbфЙЄI(yЈЈ)ЕФживЊНMГЩВПЗж����ЁЃИХРЈЕиеf����ЃЌЗВЭСЪЏЗНЪЉЙЄЙЄГЬ����ЁЂТЗУцНЈдO(shЈЈ)Хc№B(yЈЃng)зoЁЂСїгЪНЦ№жибbаЖзїI(yЈЈ)КЭИїЗNНЈжўЙЄГЬЫљашЕФОCКЯадCаЕЛЏЪЉЙЄЙЄГЬЫљБиашЕФCаЕбbф����ЃЌЗQщЙЄГЬCаЕ�ЁЃыSжјЛљНЈЭЖйYВЛрдіщLЕФДЬМЄЃЌЙЄГЬCаЕашЧѓСПДѓЗљдіщL�ЃЌЭЌrвВЭЦгжјЮвј(yЈu)ауЕФЙЄГЬЦїаЕжЦдьЦѓI(yЈЈ)ВЛрЯђјыHЛЏЁЂв(guЈЉ)Ф���ЃЛЏКЭОCКЯЛЏЕФЗНЯђАl(fЈЁ)еЙ��ЃЌЮвјвбН(jЈЉng)ГЩщЪРНчЙЄГЬCаЕжЦдьДѓј�����ЁЃ

ФЎa(chЈЃn)ЦЗЗNюг^Вь�����ЃЌЮвјЙЄГЬCаЕЗNюЗБЖр�����ЃЌЪЧШЋЧђЙЄГЬCаЕЎa(chЈЃn)ЦЗюe�����ЁЂЎa(chЈЃn)ЦЗЦЗЗNзю§RШЋЕФјМвжЎвЛ��ЃЌэга20Дѓю�����ЃЌ109НM�����ЃЌ450ЗNCаЭ���ЃЌ1090ЯЕСа�����ЃЌЩЯШfаЭЬЕФЎa(chЈЃn)ЦЗдO(shЈЈ)ф����ЁЃе§вђщЮвјЙЄГЬCаЕЦЗю§RШЋЃЌЯЕСаЛЏ�ЁЂГЩЬзЛЏ(yЈu)нЭЛГіЃЌщјМвН(jЈЉng)њНЈдO(shЈЈ)ЬсЙЉСЫЙЄГЬCаЕбbфБЃеЯ����ЁЃ

ЙЄГЬCаЕЎa(chЈЃn)I(yЈЈ)ЗжВМD

ФЎa(chЈЃn)I(yЈЈ)цНЧЖШэПДЃЌЙЄГЬCаЕЎa(chЈЃn)I(yЈЈ)ЩЯгЮжївЊщЬсЙЉжЦдьЙЄГЬCаЕЎa(chЈЃn)ЦЗЬсЙЉдВФСЯМАСуВПМўЕФВФСЯааI(yЈЈ)�ЁЂыCааI(yЈЈ)КЭСуВПМўжЦдьI(yЈЈ)ЃЌШчЙЄГЬCаЕгУфВФ��ЁЂШ(nЈЈi)ШМC���ЁЂвККЯЕНy(tЈЏng)ЁЂнSГа�����ЁЂнЬЅЕШ�ЁЃжагЮАќРЈЭкОђCЁЂЦ№жиC�ЁЂКТЗCЁЂЭЦЭСCЕШВЛЭЌюаЭЕФЙЄГЬCаЕжЦдьЦѓI(yЈЈ);

ЯТгЮжївЊщІыОыР|гаашЧѓЕФааI(yЈЈ)ЃЌШчЛљЕA(chЈГ)дO(shЈЈ)ЪЉНЈдO(shЈЈ)�����ЁЂЗПЕиЎa(chЈЃn)���ЁЂЕVЩНЭкОђ��ЁЂЫЎФрвдМАоr(nЈЎng)ДхНЈдO(shЈЈ)ЕШ�ЁЃ

ЙЄГЬCаЕжЦдьI(yЈЈ)ШЋОАЎa(chЈЃn)I(yЈЈ)ц

ЙЄГЬCаЕааI(yЈЈ)ОпгадO(shЈЈ)фЎa(chЈЃn)ЦЗЖрг����ЁЂЩњЎa(chЈЃn)п^ГЬыxЩЂЁЂЙЉЊ(yЈЉng)цЭ(fЈД)ыsЕФааI(yЈЈ)Ьиеї����ЃЌУцХRдO(shЈЈ)фrжЕдіжЕЫЎЦНВЛИпЁЂЙЉЊ(yЈЉng)цйYдДе{(diЈЄo)ХфаЇТЪЕЭЯТ��ЁЂН№ШкЩњB(tЈЄi)ВЛЭъЩЦЕШааI(yЈЈ)ЭДќc����ЃЌМБашМгПьЛљгкЙЄI(yЈЈ)ЛЅТ(liЈЂn)ОW(wЈЃng)ЦНХ_ЕФЕ(shЈД)зжЛЏоD(zhuЈЃn)аЭВНЗЅЃЌШЋУцЬсЩ§баАl(fЈЁ)дO(shЈЈ)г�����ЁЂЩњЎa(chЈЃn)жЦдьЁЂЙЉЊ(yЈЉng)цЙмРэ�����ЁЂпhГЬп\ОS�ЁЂПЭєЗўе(wЈД)ЕШh(huЈЂn)Й(jiЈІ)ЕФЕ(shЈД)зжЛЏЫЎЦНЁЃ

аьЙЄМЏF���ЁЂШ§вЛжиЙЄ�ЁЂжаТ(liЈЂn)жиПЦЕШјШ(nЈЈi)ЦѓI(yЈЈ)КЭuptakeЕШјЭтЦѓI(yЈЈ)вдпhГЬп\ОSщЧаШыќc����ЃЌШеБОаЁЫЩвджЧЛлЪЉЙЄщЧаШыќcЃЌМгЫйЭЦгЙЄГЬCаЕааI(yЈЈ)ЯђдO(shЈЈ)фОSзoжЧФмЛЏ��ЁЂОCКЯНтQЗНАИ“НЛшГзЛЏ”ЗНЯђМгЫйоD(zhuЈЃn)аЭ�����ЁЃ

жајЙЄГЬCаЕжЦдьI(yЈЈ)ХюВЊАl(fЈЁ)еЙп^Кѓ���ЃЌЪаіЂГіЌF(xiЈЄn)пMШыМЄСвИ ЕФДцСПrДњ

ЙЄГЬCаЕааI(yЈЈ)ыSжјЕ(shЈД)зжЛЏРЫГБЫљЎa(chЈЃn)ЩњЕФоD(zhuЈЃn)аЭк

нбмЩњГіСЫИќиSИЛЕФЦНХ_Њ(yЈЉng)гУіОАвдМАИќМжТЕФI(yЈЈ)е(wЈД)ТфЕиНтQЗНАИ�����ЃЌп@ХcЎЧАДцСПЪаіЕФЌF(xiЈЄn) юЯръP(guЈЁn)�����ЃЌвВЪмећѓwааI(yЈЈ)B(tЈЄi)нгАэ���ЁЃ

Иљў(jЈД)Off-Highway ResearchюA(yЈД)yЃЌ2021-2023ФъжајЙЄГЬCаЕЪаіЂГіЌF(xiЈЄn)жмЦкадЯТЛЌ����ЃЌЕЋюA(yЈД)гВЛўЯё2012-2016ФъЯТЛЌЕФФЧУДРжиЁЃвђДЫ�ЃЌИљў(jЈД)vЪЗЕ(shЈД)ў(jЈД)ЃЌЧАеАюA(yЈД)y2025ФъжајЙЄГЬCаЕжЦдьааI(yЈЈ) II(yЈЈ)ЪеШыЂп_ЕН7379|дЊзѓгв��ЁЃБMЙмБЃГждіщLЂИЖГіКмДѓЕФХЌСІ�ЃЌЕЋп^ШЅзФъэјШ(nЈЈi)ЦѓI(yЈЈ)ХюВЊГЩщLЕФЪТШдВЛФмБЛКіТдЁЃ

ШЋЧђ?qЈБ)гУ?/p>

жајЙЄГЬCаЕжЦдьфNЪлю~еМБШж№ФъХЪЩ§

Ф2019ФъФЉщ_ЪМ����ЃЌШЋЧђЙЄГЬCаЕЪаіОЭФДЫДЮжмЦкзюИпќcВНШыЯТааыAЖЮЃЌWУРШеЯЕГЩЪьЪаіашЧѓВЈг;ХcДЫЭЌr���ЃЌжајЙЄГЬCаЕааI(yЈЈ)Р^Рm(xЈД)БЃГжИпЫйАl(fЈЁ)еЙ��ЁЃыSжјЎa(chЈЃn)I(yЈЈ)ГжРm(xЈД)Щ§МоD(zhuЈЃn)аЭ�ЃЌИпЖЫЪаіпBРm(xЈД)ЭиеЙЃЌ(chuЈЄng)аТФмСІЛЏ�����ЃЌжЧФмЛЏ��ЁЂЕ(shЈД)зжЛЏ�����ЁЂаХЯЂЛЏММаg(shЈД)ЕФЩюЖШЦеМАКЭЊ(yЈЉng)гУЕШ�����ЃЌжајЙЄГЬCаЕжЦдьЩЬБЃГжСЫХЕФГЩщLню^�ЃЌп\ Iй|(zhЈЌ)СПпMвЛВНЬсЩ§ЁЃ

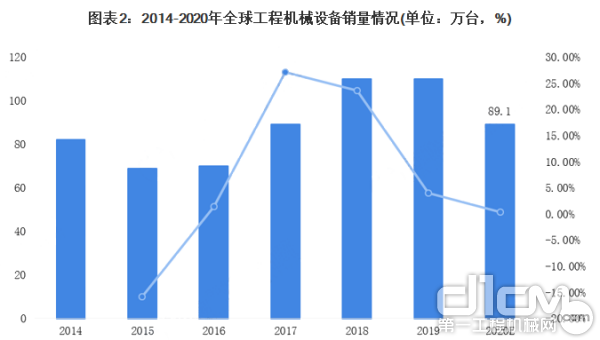

2018-2019Фъ����ЃЌЙЄГЬCаЕааI(yЈЈ)ГіЌF(xiЈЄn)СЫЗхжЕ���ЃЌОљГЌп^110ШfХ_�����ЁЃИљў(jЈД)OffHighwayResearchЕФѓИц�����ЃЌЖј2020ФъгЩгкаТЙкЗЮбзвпЧщЕФгАэ���ЃЌ2020ФъЂЯТНЕжС891000Х_�����ЃЌЭЌБШЯТНЕ19%��ЁЃ

2014Фъ-2020ФъШЋЧђЙЄГЬCаЕдO(shЈЈ)фЕФфNСПЧщr(ЮЮЛШfХ_����ЃЌ%)

Иљў(jЈД)гЂјKHLМЏFЦьЯТЁЖјыHНЈдO(shЈЈ)ЁЗыsжО(International Construction) Аl(fЈЁ)ВМЕФ2020ФъЖШШЋЧђЙЄГЬCаЕжЦдьЩЬ50ХХааАёя@ЪО���ЃЌ2019ФъШЋЧђНЈжўдO(shЈЈ)ффNЪлю~п_ЕНСЫ2027|УРдЊ�ЃЌЪзДЮГЌп^2000|УРдЊ;Хc2018ФъЯрБШдіщLСЫ10%ЁЃ

БMЙм2019ФъШЋЧђНЈжўдO(shЈЈ)ффNЪлю~(chuЈЄng)vЪЗаТИп����ЃЌЕЋдіЫйе§дкЗХОЁЃИљў(jЈД)YellowTableЕФЕ(shЈД)ў(jЈД)я@ЪО��ЃЌ2017ФъХc2016ФъЯрБШдіщLСЫ25.5%�ЃЌ2018ФъЕФдіщLТЪщ13.5%ЁЃЖјЪмаТЙкЗЮбзвпЧщгАэ��ЃЌ2020ФъШЋЧђфNСПЂДѓЗљЯТНЕ����ЁЃФЧАЪЎУћЕФзЛЏэПДЃЌжајЦѓI(yЈЈ)ГЩщСЫНЙќc���ЁЃаьЙЄ�����ЁЂШ§вЛКЭжаТ(liЈЂn)ОљгаЫљЩЯЩ§����ЃЌгЩгкжаТ(liЈЂn)DпMСЫЧА10Ућ�����ЃЌжајЦѓI(yЈЈ)дкЧАЪЎУћжаеМў(jЈД)СЫ3ЯЏЮЛ�����ЁЃ

2020ФъШЋЧђЙЄГЬCаЕжЦдьЩЬАёЮTOP10(ЮЮЛЃКАйШfУРдЊ��ЃЌ%)

јШ(nЈЈi)Ъаі

ыmЪмвпЧщгАэ���ЃЌЕЋааI(yЈЈ)ећѓwаРаРЯђs

2020ФъжајЙЄГЬCаЕааI(yЈЈ)П IЪеЂЭЛЦЦ7000|дЊЁЃ2019Фъ���ЃЌЙЄГЬCаЕааI(yЈЈ)дкvН(jЈЉng)ЮхФъжЎОУЕФАl(fЈЁ)еЙЕЭГБвдМА2017ФъжС2018ФъПьЫйЛжЭ(fЈД)КЭдіщLКѓ���ЃЌгэСЫЗ(wЈЇn)ЖЈАl(fЈЁ)еЙЕФ2019ФъЃЌЖјЎЯТ�����ЃЌУцІИќМгЭ(fЈД)ыsЕФјыHh(huЈЂn)ОГКЭјШ(nЈЈi)Н(jЈЉng)њЯТааКСІн^ДѓЕФОжУцЃЌЙЄГЬCаЕааI(yЈЈ)НшжњЗ(wЈЇn)ЖЈЯђКУЕФКъг^Н(jЈЉng)њКЭГжРm(xЈД)З(wЈЇn)ЖЈЕФЙЬЖЈйYЎa(chЈЃn)ЭЖйY����ЃЌааI(yЈЈ)оD(zhuЈЃn)аЭЩ§МЕФГЩЙћпMвЛВНя@ЌF(xiЈЄn)ЃЌдкЪаіЖўЪждO(shЈЈ)фМгПьИќаТ����ЁЂДѓтЮлШОЗРжЮh(huЈЂn)БЃеўВпІЪаіЎa(chЈЃn)ЩњЕФЗeOзїгУЁЂ“вЛЇвЛТЗ”НЈдO(shЈЈ)РгГіПкдіщL���ЃЌвдМАНЈдO(shЈЈ)ЪЉЙЄюI(lЈЋng)гђаТММаg(shЈД)аТЙЄЗЈЕФЭЦVЊ(yЈЉng)гУЕШБЖрвђЫиЏBМггАэЯТ���ЃЌЙЄГЬCаЕЪаідйЌF(xiЈЄn)ИпЫйдіщLЁЃ

Н(jЈЉng)жајЙЄГЬCаЕЙЄI(yЈЈ)

f(xiЈІ)ўНy(tЈЏng)г

RП���ЃЌдкПлГ§ВЛПЩБШвђЫи���ЁЂжиЭ(fЈД)Е(shЈД)ў(jЈД)КЭЗЧЙЄГЬCаЕЎa(chЈЃn)I(yЈЈ) II(yЈЈ)ЪеШыжЎКѓЃЌ2019ФъШЋааI(yЈЈ)ЌF(xiЈЄn) II(yЈЈ)ЪеШы6681|дЊ�����ЃЌБШ2018ФъдіщL12%ЁЃ

ў(jЈД)жајЙЄГЬCаЕЙЄI(yЈЈ)

f(xiЈІ)ўдк2020Фъ9дТАl(fЈЁ)ВМЕФЕ(shЈД)ў(jЈД)���ЃЌ2020ФъЩЯАыФъШЋј12МвжиќcЙЄГЬCаЕЦѓI(yЈЈ)ЭъГЩфNЪлЪеШы2356|дЊ�ЃЌЭЌБШдіщLСЫ17.3%;юA(yЈД)г2020ФъааI(yЈЈ) IЪедіЗљЂп_7%жС8%���ЁЃИљў(jЈД)

f(xiЈІ)ўЕФЯръP(guЈЁn)Е(shЈД)ў(jЈД)КЭАl(fЈЁ)еЙЌF(xiЈЄn) юЃЌЧАеАюA(yЈД)y2020ФъЮвјЙЄГЬCаЕааI(yЈЈ)П IЪеЂп_ЕН7149|дЊзѓгв�ЁЃ

Иљў(jЈД)жајЙЄГЬCаЕЙЄI(yЈЈ)

f(xiЈІ)ўааI(yЈЈ)Нy(tЈЏng)гЕ(shЈД)ў(jЈД)ЃЌ2020Фъ1-12дТ����ЃЌЙВфNЪлЭкОђC327605Х_ЃЌЭЌБШдіщL39%;ЦфжајШ(nЈЈi)292864Х_����ЃЌЭЌБШдіщL40.1%;ГіПк34741Х_ЃЌЭЌБШдіщL30.5%���ЁЃ

2020Фъ1-12дТ���ЃЌЙВфNЪлИїюбbнdC131176Х_ЃЌЭЌБШдіщL6.12%��ЁЃЦфжаЃК3МАвдЩЯбbнdCфNЪл122969Х_ЃЌЭЌБШдіщL6.11%����ЁЃПфNЪлСПжајШ(nЈЈi)ЪаіфNСП106572Х_�ЃЌЭЌБШдіщL8.63%;ГіПкфNСП24604Х_ЃЌЭЌБШЯТНЕ3.55%�����ЁЃ

Иљў(jЈД)ЦѓВщиЕФЕ(shЈД)ў(jЈД)я@ЪО����ЃЌ2000-2012ФъЪЎЖўФъщgЃЌжајЙЄГЬCаЕжЦдьааI(yЈЈ)дкI(yЈЈ)аТГЩСЂдкI(yЈЈ)ЦѓI(yЈЈ)Е(shЈД)ЖМБЃГждк2-10ШfзѓгвЕФ

^(qЈБ)щg;зд2013ФъЦ№�ЃЌжајЙЄГЬCаЕжЦдьааI(yЈЈ)дкI(yЈЈ)аТГЩСЂдкI(yЈЈ)ЦѓI(yЈЈ)ГЪЌF(xiЈЄn)ДѓЗљЖШХЪЩ§к

нЁЃдк2020Фъ�ЃЌжајЙЄГЬCаЕжЦдьааI(yЈЈ)дкI(yЈЈ)аТГЩСЂдкI(yЈЈ)ЦѓI(yЈЈ)Е(shЈД)щ119.6ШfМвЃЌн^2019ФъШЋФъЕФ106.3ШfдЊЭЌБШЩЯЩ§12.51%�ЁЃ

зюНќЪЎФъжајЙЄГЬCаЕааI(yЈЈ)П IЪев(guЈЉ)ФЃНy(tЈЏng)гМАдіщLЧщrюA(yЈД)y

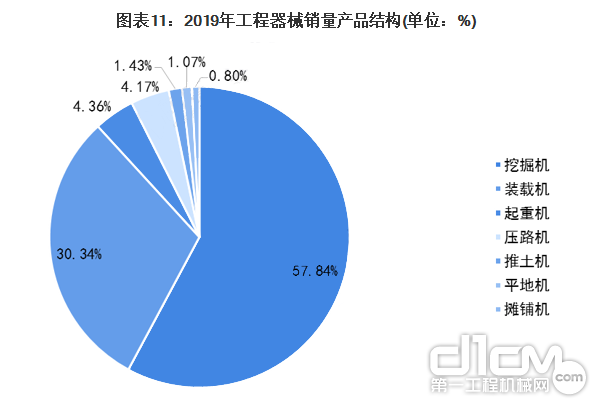

јШ(nЈЈi)CаЕЪаіИ ааI(yЈЈ)МЏжаЖШОгИпВЛЯТЃЌФЃЪНХcЎa(chЈЃn)ЦЗоD(zhuЈЃn)аЭзпЯђяL(fЈЅng)Пк

ФЪаіНY(jiЈІ)(gЈАu)эПД����ЃЌЭкОђCЁЂЦ№жиC�����ЁЂКТЗCвдМАЭЦЭСCп@ЫФЙЄГЬГЃгУЦїаЕеМў(jЈД)СЫЮвјЙЄГЬЦїаЕЪаіЩЯН^ДѓВПЗжЕФЗню~ЃЌЦфжа���ЃЌЭкОђCщЙЄГЬCаЕжаЕФУїаЧЎa(chЈЃn)ЦЗ���ЃЌеМў(jЈД)ЪаіН^ІжїСїЕиЮЛЃЌ2019ФъфNСПеМБШщ57.84%;ЦфДЮщбbнdC�����ЃЌеМБШ30.34%�ЁЃ

2019ФъЙЄГЬCаЕфNСПЎa(chЈЃn)ЦЗНY(jiЈІ)(gЈАu)

јШ(nЈЈi)ЪаіИ ИёОжДѓжТПЩвдЗжщЫФЬнъ

гЩгкЙЄГЬCаЕааI(yЈЈ)Опгав(guЈЉ)ФЃН(jЈЉng)њаЇЊ(yЈЉng)��ЃЌН(jЈЉng)п^60грФъЕФАl(fЈЁ)еЙ����ЃЌеQЩњГі4ДѓОою^ЦѓI(yЈЈ)ЃЌШ§вЛжиЙЄ����ЁЂСјЙЄЁЂаьЙЄCаЕКЭжаТ(liЈЂn)жиПЦ IЪев(guЈЉ)ФЃдк100|вдЩЯ�ЃЌЦфжаШ§вЛжиЙЄКЭаьЙЄCаЕ IЪедк400|дЊвдЩЯ��ЃЌЎa(chЈЃn)ЦЗБщВМИїМЗжюI(lЈЋng)гђ����ЃЌММаg(shЈД)ЫЎЦНюI(lЈЋng)ЯШ���ЃЌЖрэЎa(chЈЃn)ЦЗп_ЕНјыHюI(lЈЋng)ЯШЫЎЦН�����ЃЌВЂвбН(jЈЉng)ж№ВНЌF(xiЈЄn)КЫаФI(yЈЈ)е(wЈД)ШЋВПдкО�����ЁЂШЋВПЙмРэСїГЬПЩюA(yЈД)в�����ЁЂЎa(chЈЃn)ЦЗИпЖШздгЛЏКЭЙмРэСїГЬИпЖШаХЯЂЛЏ�����ЃЌДђЭЈЩњЎa(chЈЃn)ЮяСЯ����ЁЂжЦдьбbфМАШЫСІйYдД(TЙЄЁЂДњРэЩЬ���ЁЂПЭє��ЁЂЙЉЊ(yЈЉng)ЩЬЕШ)ЕШЕФТ(liЈЂn)Нj(luЈА)ЭЈЕР�ЃЌАбЙмРэЬсЩ§жСвЛаТЕФИпЖШ�ЃЌЌF(xiЈЄn)ШЋцlЕФЛЅТ(liЈЂn)ЛЅЭЈКЭщ]h(huЈЂn)ПижЦ�����ЁЃ

аьЙЄМЏFжЧФмжЦдь

ЕкЖўЬнъ щЮвјЙЄГЬCаЕааI(yЈЈ)ЕФдкСІСП�ЃЌдкжЧФмжЦдьБГОАЯТ���ЃЌЙЄГЬCаЕжЧФмЛЏЪЧп@аЉЦѓI(yЈЈ)ЕФАl(fЈЁ)еЙЦѕC�����ЃЌ IЪев(guЈЉ)ФЃдк40-100|жЎщg����ЃЌОпгавЛЖЈЕФжЊУћЖШ�ЃЌЎa(chЈЃn)ЦЗдкФГМЗжюI(lЈЋng)гђОпгавЛЖЈЕФюI(lЈЋng)ЯШ(yЈu)н�����ЃЌдкЩњЎa(chЈЃn)h(huЈЂn)Й(jiЈІ)ЩЯФмђ?qЈБ)ЌF(xiЈЄn)“Ўa(chЈЃn)ЦЗЛьбb+СїЫЎО”ЕФИпЖШШсадЩњЎa(chЈЃn)ЃЌДѓЗљЬсй|(zhЈЌ)діаЇНЕБО����ЁЃ

ЕкШ§Ьнъ щ IЪев(guЈЉ)ФЃдк1-10|ЕФЦѓI(yЈЈ)����ЃЌДЫюЦѓI(yЈЈ)в(guЈЉ)ФЃн^аЁ�ЃЌЎa(chЈЃn)ЦЗбаАl(fЈЁ)ЭЖШын^ЕЭ�����ЃЌдкФГМЗжюI(lЈЋng)гђгавЛЖЈЕФжЊУћЖШ�ЃЌШчАЌСІОЋУм���ЁЂBЙЄЙЩЗнЕШ;ЕкЫФЬнъ щБЖржааЁЦѓI(yЈЈ)�����ЃЌЎa(chЈЃn)ЦЗЭЌй|(zhЈЌ)ЛЏн^ИпЃЌММаg(shЈД)КЌСПн^ЕЭ����ЃЌвРППrИё(yЈu)неМжаЕЭЖЫЎa(chЈЃn)ЦЗЪаі���ЁЃ

ИїЬнъ ЖМыyвддкБЃГждЪМЩњB(tЈЄi)ЕФlМўЯТжБУцДцСПЪаіЕФМЄСвИ ����ЃЌЪаіашЧѓІгкШЋСїГЬКЭЕ(shЈД)зжЛЏНтQЗНАИЕФашЧѓ��ЃЌДйЪЙЙЄГЬCаЕааI(yЈЈ)жївЊГЪЌF(xiЈЄn)ГіЕФЫФбнЛЏк

нЃК

дO(shЈЈ)фОSзoАДашЛЏ

їНy(tЈЏng)вдюA(yЈД)ЗРщжїЕФЖЈЦкОSаоoЗЈгааЇЬРэдкЛђЭЛАl(fЈЁ)ЕФЎГЃЙЪеЯЃЌвВўЎa(chЈЃn)ЩњжTЖрВЛБивЊЕФВ№аЖКЭАВбb��ЃЌдьГЩп^ИпЕФдO(shЈЈ)фОSзoОSаойMгУКЭю~ЭтЕФФЅКЯpКФЃЌЩѕжСЇ(dЈЃo)жТаТЕФЙЪеЯ���ЁЃЛљгкЙЄI(yЈЈ)ЛЅТ(liЈЂn)ОW(wЈЃng)ЦНХ_��ЃЌдкОВЩМЏдO(shЈЈ)фадФмЁЂ юB(tЈЄi)

ЂЕ(shЈД)ЕШЕ(shЈД)ў(jЈД)аХЯЂ��ЃЌН(jЈЉng)п^вЛЯЕСаЕФНy(tЈЏng)гЫуЗЈКЭЗжЮі�ЃЌПЩвдМАrАl(fЈЁ)ЌF(xiЈЄn)дO(shЈЈ)фп\аап^ГЬжаЕФНЁПЕ юB(tЈЄi)КЭДцдкЕФю}����ЃЌАДашЧѓпMаадO(shЈЈ)фОSзo�ЃЌЙ(jiЈІ)ЪЁШЫСІЮяСІ�����ЃЌБЃеЯдO(shЈЈ)фп\аааЇТЪ��ЁЃ

фМўЙмРэОЋвцЛЏ

їНy(tЈЏng)ЕФ}ІФЃЪНФмђОНтвЛЖЈЕФфМўашЧѓКСІ�����ЃЌЕЋЪЧЯрЊ(yЈЉng)ЕФЎa(chЈЃn)ЩњСЫАќРЈДцІПещgЁЂЮяСїе{(diЈЄo)Хф��ЁЂСїоD(zhuЈЃn)йYН№ЕШИпАКЕФ}ІГЩБО�����ЃЌпашвЊпMаафМўЙмРэ���ЃЌКФйMШЫСІЮяСІЁЃп\гУЮяТ(liЈЂn)ОW(wЈЃng)����ЁЂдЦгЫуЁЂДѓЕ(shЈД)ў(jЈД)ЕШаТвЛДњаХЯЂММаg(shЈД)�ЃЌМгЙЉЊ(yЈЉng)цЙмРэЃЌФмђЬсИпфМўСїЭЈаЇТЪ��ЃЌПьЫйэЊ(yЈЉng)ЩњЎa(chЈЃn)КЭОSаоашЧѓ����ЃЌМДrе{(diЈЄo)ХфЁЂАДаше{(diЈЄo)Хф�����ЁЂжЧФме{(diЈЄo)Хф�ЃЌФЖјЬсИпСЫЩњЎa(chЈЃn)КЭОSаоаЇТЪЃЌЙ(jiЈІ)ЪЁЌF(xiЈЄn)Н№Сї����ЁЃ

Ўa(chЈЃn)ШкНY(jiЈІ)КЯдкОЛЏ

гЩгкЙЄГЬCаЕдO(shЈЈ)фЮrИпЁЂааI(yЈЈ)Н№ШкѓwЯЕВЛЭъЩЦЕШдвђ�ЃЌЯТгЮжааЁЦѓI(yЈЈ)ЭљЭљДцдкжјйYН№ЖЬШБЕФю}ЃЌРжижЦМsСЫааI(yЈЈ)ЩњB(tЈЄi)ЕФАl(fЈЁ)еЙ�ЁЃвРЭаЙЄI(yЈЈ)ЛЅТ(liЈЂn)ОW(wЈЃng)ЦНХ_пMаадO(shЈЈ)фпBНгЁЂЕ(shЈД)ў(jЈД)ВЩМЏ�����ЁЂНy(tЈЏng)гЗжЮіФмСІЃЌПЩвдЌF(xiЈЄn)жЦдьдO(shЈЈ)фп\аап^ГЬЭИУїЛЏ��ЃЌгаРћгкН№ШкC(gЈАu)зіГіrдuЙР�ЃЌПижЦН№ШкяL(fЈЅng)ыUЃЌдкОЬсЙЉПьЫйШкйY�����ЁЂйJПюЗўе(wЈД)���ЁЃ

НтQЗНАИЗўе(wЈД)ЛЏ

ЮвјЙЄГЬCаЕааI(yЈЈ)ЕФММаg(shЈД)��ЁЂЎa(chЈЃn)Фм����ЁЂаЇТЪНќзФъЋ@ЕУСЫяwЫйЕФАl(fЈЁ)еЙ����ЃЌщЊ(yЈЉng)ІдНАl(fЈЁ)ОoПsЕФЪаіh(huЈЂn)ОГЃЌэЊ(yЈЉng)гУєЖЫашЧѓЕФЩ§МзЛЏ����ЃЌЙЄГЬCаЕааI(yЈЈ)е§ГЪЌF(xiЈЄn)ГіжЦдьI(yЈЈ)Зўе(wЈД)ЛЏк

нЃЌМДвдЎa(chЈЃn)ЦЗжЦдьЩЬЯђНтQЗНАИЬсЙЉЩЬоD(zhuЈЃn)з����ЃЌФЮМЕФЩњЎa(chЈЃn)МгЙЄЯђЬсЙЉдO(shЈЈ)фп\ IОSзo�ЁЂжЇЮI(yЈЈ)е(wЈД)ЙмРэQВп�����ЁЂMзуадЛЏЖЈжЦашЧѓЕШЗўе(wЈД)h(huЈЂn)Й(jiЈІ)бгЩь����ЃЌдіМгЎa(chЈЃn)ЦЗИНМгrжЕ����ЃЌЫмдьЦѓI(yЈЈ)ОCКЯ(yЈu)нЁЃ

НY(jiЈІ)КЯSAPЊ(yЈЉng)гУЕФжЧФмЙЄSМм(gЈАu)

ааI(yЈЈ)жїСїІВпХcФЃЪНИќаТЕФЧАОАеЙЭћ

сІАзсЛЏЕФИ КЭЙЉДѓгкЧѓЕФЪаіЌF(xiЈЄn) ю�ЃЌvН(jЈЉng)10ЖрФъИпЫйдіщLЕФЙЄГЬCаЕОою^ IЪеЁЂРћММЯТЛЌ�ЁЃКЮЕФдO(shЈЈ)гКЭЩњЎa(chЈЃn)Ўa(chЈЃn)ЦЗя@ШЛвбН(jЈЉng)ВЛФмMзуЎЧАЕФИ ашЧѓЃЌЦѓI(yЈЈ)ашвЊИљў(jЈД)ЪаіХcПЭєадЛЏзіЕНПьЫйэЊ(yЈЉng)���ЃЌШЋаТЕФааI(yЈЈ)ЬиќcжївЊгавдЯТзlЃК

ааI(yЈЈ)Ьиќc

1)ЙЄГЬCаЕЎa(chЈЃn)ЦЗгДЮдНэдНЭ(fЈД)ыs�ЁЂНY(jiЈІ)(gЈАu)§Дѓ�ЁЂЎa(chЈЃn)ЦЗГЪЌF(xiЈЄn)ЯЕСаЛЏЃЌйгкЖрЦЗЗN����ЁЂаЁХњСП�ЁЂЕфаЭыxЩЂжЦдь���ЁЃ

2)ЩњЎa(chЈЃn)Н(jЈЉng)ГЃашвЊпMааюA(yЈД)yадЩњЎa(chЈЃn)КЭАДееПЭєгЮдO(shЈЈ)гЩњЎa(chЈЃn)ВЂДц��ЃЌОoМБВхЮН(jЈЉng)ГЃАl(fЈЁ)Щњ����ЁЃ

3)ВЩйжмЦкРщL����ЃЌећCбbХфrщgКЭНЛИЖжмЦкыyвдБЃзCЁЃ

4)ЙЄГЬдO(shЈЈ)гЕќДњбИЫй�����ЃЌЎa(chЈЃn)ЦЗдO(shЈЈ)г/ЙЄЫАцБОЖр���ЃЌЗНАИаоИФКСІДѓ����ЁЃ

5)й|(zhЈЌ)СПвЊЧѓдНэдНИп��ЃЌиНашЌF(xiЈЄn)ШЋУцЕФй|(zhЈЌ)СПзЗЫнЙмРэЁЃ

ИќЖрЕФЙЄГЬCаЕщ_ЪМВЩгУАќРЈЎa(chЈЃn)ЦЗЩњУќжмЦкЙмРэ (PLM)��ЁЂгЫуCнoжњдO(shЈЈ)г (CAD)�����ЁЂЊ(yЈЉng)гУГЬађЩњУќжмЦкЙмРэ(ALM)�ЁЂЙЉЊ(yЈЉng)цЙмРэ (SCM) КЭЗўе(wЈД)ЩњУќжмЦкЙмРэ (SLM) ЕШЯЕНy(tЈЏng)ЕФОCКЯЗНАИВМОжаТrДњЕФЪаіh(huЈЂn)ОГ���ЃЌФЖјЌF(xiЈЄn)

RМЏ��ЁЂЗжЮіКЭВПЪ№Ўa(chЈЃn)ЦЗаХЯЂ�����ЃЌвдЭЦгЦѓI(yЈЈ)ГЩЙІЫљвРйЕФ№(zhЈЄn)ТдКЭгB(tЈЄi)QВпп^ГЬ����ЃЌпMЖјЌF(xiЈЄn)п^ГЬоD(zhuЈЃn)аЭ���ЁЃ

аьЙЄМЏF

аьЙЄМЏFдкЮяТ(liЈЂn)ОW(wЈЃng)НЈдO(shЈЈ)юI(lЈЋng)гђШЁЕУСЫВЛЩйГЩОЭ���ЃЌЕЋЦфжавЛаЉїНy(tЈЏng)жЦдьI(yЈЈ)ЕФНY(jiЈІ)(gЈАu)адВЛзувВж№uБЉТЖГіэ�����ЃЌВЛФмMзуШЋЧђЛЏ����ЁЂјыHЛЏЕФАl(fЈЁ)еЙашвЊ���Ё����ЃЛљгкп@аЉВЛзу���ЃЌаьЙЄЭЦГіаТвЛДњЙЄГЬCаЕЮяТ(liЈЂn)ОW(wЈЃng)жЧФмаХЯЂЗўе(wЈД)ЦНХ_��ЁЃ

аьЙЄМЏF

Ш§вЛжиЙЄ

Ш§вЛжиЙЄЕФаХЯЂЛЏга“Ш§ЛЏ”ЃКбаАl(fЈЁ)КЭжЦдьЕФЕ(shЈД)зжЛЏ����ЃЌЩЬе(wЈД)КЭЗўе(wЈД)ЕФздгЛЏ����ЃЌие(wЈД)КЭI(yЈЈ)е(wЈД)ЕФвЛѓwЛЏЁЃдкщLЩГэга§ДѓЕФЗўе(wЈД)ЦїМЏШКЃЌЭЈп^VгђОW(wЈЃng)пBНгЩЯ�ЁЂЩђЁЂОЉ����ЁЂРЅвдМАЕТЁЂУР����ЁЂгЁЁЂАЭЕФызг}ь�����ЁЃ

Ш§вЛжиЙЄ

СјЙЄCаЕ

СјЙЄ “Е(shЈД)зжЛЏСјЙЄ(chuЈЄng)аТЙЄГЬ”эФПЭъГЩСЫERP����ЁЂPLMЕФЪЉ��ЃЌЩцМАбаАl(fЈЁ)��ЁЂфNЪл�ЁЂЩњЎa(chЈЃn)ЁЂВЩй����ЁЂЮяСїЕШКЫаФI(yЈЈ)е(wЈД)СїГЬ�ЃЌаХЯЂЛЏЭъШЋШкгкећН(jЈЉng) IЩњЎa(chЈЃn)ЙмРэп^ГЬжа�ЃЌГЩщЦѓI(yЈЈ)е§ГЃп\ IЕФ№(zhЈЄn)ТджЇЮЁЃ

СјЙЄCаЕ

ЩНЭЦМЏF

ЭЈп^SLM�����ЁЂЮяТ(liЈЂn)ОW(wЈЃng)ЕШММаg(shЈД)ЌF(xiЈЄn)ІЎa(chЈЃn)ЦЗаХЯЂЕФВЩМЏ�����ЃЌдйНшжњPLMІп@аЉЕ(shЈД)ў(jЈД)пMааЗжЮіЬРэ���ЁЂpЩйдO(shЈЈ)гРЫйM��ЁЂПsЖЬдO(shЈЈ)гжмЦк�����ЃЌпMвЛВНЬсИпЎa(chЈЃn)ЦЗдO(shЈЈ)гй|(zhЈЌ)СПКЭаЇТЪ���ЃЌВЛжЊВЛгXЪЙгУє

ЂХcЕНЎa(chЈЃn)ЦЗЕФжЦдьп^ГЬЁЃ

ЩНЭЦМЏF

аТЕФЪаіжмЦкШ(nЈЈi)����ЃЌжајЙЄГЬCаЕЎa(chЈЃn)I(yЈЈ)УцІКъг^Ъаіе{(diЈЄo)ећ��ЃЌШ(nЈЈi)ВПАl(fЈЁ)еЙђ(qЈБ)гСІХcАl(fЈЁ)еЙФЃЪНЧаQЕФыpжиЬє№(zhЈЄn)���ЃЌН(jЈЉng) IЫМТЗЕФоD(zhuЈЃn)QвбН(jЈЉng)БигЩжЎТЗЁЃФмђЭъГЩоD(zhuЈЃn)аЭ�����ЃЌжБУцЬє№(zhЈЄn)ЕФЙЄГЬCаЕжЦдьЦѓI(yЈЈ)�����ЃЌдкУцІЮДэвЛЇвЛТЗ№(zhЈЄn)Тд���ЁЂрl(xiЈЁng)ДхеёХdХc

^(qЈБ)гђщ_Аl(fЈЁ)ЁЂОЉНђМН

f(xiЈІ)ЭЌАl(fЈЁ)еЙ����ЁЂщLНН(jЈЉng)њЇДђдьЕШCгіЃЌвдМАгЩДЫХЩЩњГіЕФИпшF����ЁЂЙЋТЗЛљЕA(chЈГ)дO(shЈЈ)ЪЉНЈдO(shЈЈ)ЭЦгЯТЃЌЂэгаИќь`ЛюЕФЗўе(wЈД)ЗНАИЃЌФЖјЋ@ЕУИќVщЕФАl(fЈЁ)еЙПещg��ЁЃ

ЂПМйYСЯ

1дйеЃКЙЄГЬCаЕЕФоD(zhuЈЃn)аЭЩ§МжЎТЗ(жаТ(liЈЂn)жиПЦ)

2\ЮіЮвјЙЄГЬCаЕI(yЈЈ)ЮДэоD(zhuЈЃn)аЭжЎТЗ(жиЕVCаЕ)

3жајЙЄГЬCаЕааI(yЈЈ)ХХю^БјЕФЕ(shЈД)зжЛЏоD(zhuЈЃn)аЭ(ЕквЛЙЄГЬCаЕОW(wЈЃng))

4ЙЄI(yЈЈ)ЛЅТ(liЈЂn)ОW(wЈЃng)ЦНХ_йxФмЙЄГЬCаЕааI(yЈЈ)Е(shЈД)зжЛЏоD(zhuЈЃn)аЭжЎТЗ(ЙЄI(yЈЈ)ЛЅТ(liЈЂn)ОW(wЈЃng)ЪРНч)

ЃЈэдДгкАлЫМЩчЃЉ

дШ(nЈЈi)ШнгЩааI(yЈЈ)ЦѓI(yЈЈ)�����ЁЂНKЖЫѓw�ЁЂЕкШ§ЗНC(gЈАu)ЬсЙЉЃЌБООW(wЈЃng)HЦ№ЕНїВЅдаХЯЂЕФФПЕФ��ЃЌШчгаШЮКЮвЩеХcоD(zhuЈЃn)нdэдДC(gЈАu)Т(liЈЂn)ЯЕНтQ���ЃЌИажxжЇГж����ЁЃШчАl(fЈЁ)ЌF(xiЈЄn)Чжр(quЈЂn)��ЃЌБООW(wЈЃng)ОнВПЂ

f(xiЈІ)жњпMааЬРэЛђГЗИх����ЁЃ

ДѓаЁБл/МгщLБл

ДѓаЁБл/МгщLБл  ЭкОђCЭкЖЗ

ЭкОђCЭкЖЗ  вККМє/вККуQ

вККМє/вККуQ  ЫЩЭСЦї

ЫЩЭСЦї

еёгхN/ДђЖЯЕСа

еёгхN/ДђЖЯЕСа  ЦЦЫщхN

ЦЦЫщхN  зЅФОЦїЃЈВцЪНзЅзІЃЉ

зЅФОЦїЃЈВцЪНзЅзІЃЉ  зЅуQЦїЃЈУЗЛЈзЅзІЃЉ

зЅуQЦїЃЈУЗЛЈзЅзІЃЉ  ПьQбbжУ

ПьQбbжУ

Т(liЈЂn)ЯЕЮв Contact us

Т(liЈЂn)ЯЕЮв Contact us

ЮЂаХЖўОSДa

ЮЂаХЖўОSДa  ЮЂВЉЖўОSДa

ЮЂВЉЖўОSДa