ŌýŨÓ

ÖÐø(guĻŪ)đĪģĖC(jĻĐ)ÐĩĩÄ·ąsĘĒĘĀßÄÜģÖĀm(xĻī)ķāūÃ?ß@ĘĮŪ(dĻĄng)ÏÂđĪģĖC(jĻĐ)ÐĩÐÐI(yĻĻ)ÉÏÉÏÏÂÏÂķžęP(guĻĄn)ÐÄĩÄî}ĢŽķþž(jĻŠ)ŲYąūĘÐö(chĻĢng)(đÉÆąĘÐö(chĻĢng))Ķ(duĻŽ)īËļüéÃôļÐ��ĄĢÍÚūōC(jĻĐ)ĘĮđĪģĖC(jĻĐ)ÐĩÖзĮģĢÓÐīúąíÐÔĩÄŪa(chĻĢn)Æ·��ĢŽąūÎÄŌÔÍÚūōC(jĻĐ)éĀý���ĢŽĶ(duĻŽ)īËßM(jĻŽn)ÐÐŌŧÐĐÓÕ�����ĄĢ

Ōŧ�ĄĒÍÚūōC(jĻĐ)ÐÐI(yĻĻ)ĩÄĘĒĘĀšÍŋÕĮ°ĩÄ·ąs

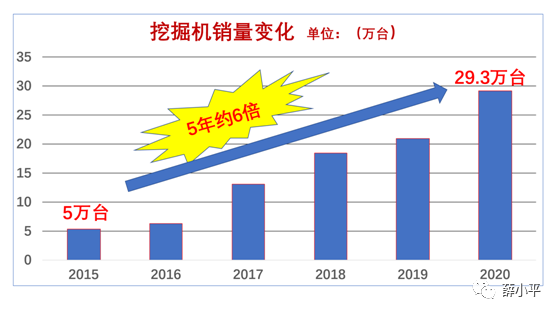

2020Äę�����ĢŽÖÐø(guĻŪ)ĘÐö(chĻĢng)ÍÚūōC(jĻĐ)ø(guĻŪ)Č(nĻĻi)ĩÄäNĘÛÁŋĘĮ29.3ČfÅ_(tĻĒi)ĢŽžsĘĮ2015ÄęĩÄÁųąķ��ĢŽß@ĘĮÐÐI(yĻĻ)Č(nĻĻi)Íâ―^īóķāĩ(shĻī)ČË]ÓÐîA(yĻī)ÁÏĩ―ĩÄ�ĢŽÍÚūōC(jĻĐ)äNĘÛĘÐö(chĻĢng)ŋÕĮ°ĩÄ·ąsĄĢ

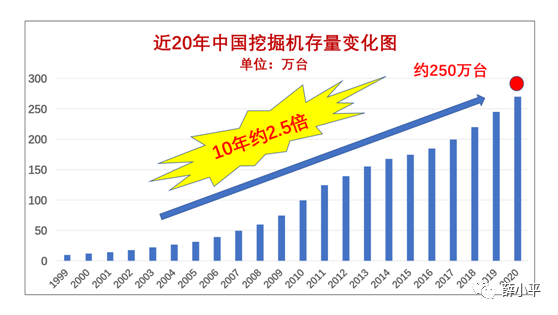

ÍÚūōC(jĻĐ)ĩÄīæÁŋŌŅ―(jĻĐng)ĘĮģŽß^250ČfÅ_(tĻĒi)(°üĀĻvÄęČ(nĻĻi)ßM(jĻŽn)ŋÚĩÄķþĘÖC(jĻĐ))��ĢŽžsĘĮĘŪÄęĮ°ĩÄ2.5ąķ��ĄĢČįīËūÞīóĩÄīæÁŋ(chuĻĪng)ÔėÁËĩ(shĻī)Į§|ĩÄšóĘÐö(chĻĢng)ÐčĮóŌ(guĻĐ)ÄĢ��ĢŽÍÚūōC(jĻĐ)šóĘÐö(chĻĢng)ĘĒĘĀĩÄĩ―í��ĄĢ

―üČýÄę�����ĢŽÖÐø(guĻŪ)AđÉĩÄđÉÆąĘÐö(chĻĢng)đĪģĖC(jĻĐ)Ðĩ°åKÖļĩ(shĻī)���ĢŽ―ņÄęŨîļßÖĩĘĮ2018ÄęŨîĩÍÖĩĩÄ3.8ąķĢŽÍÚūōC(jĻĐ)ýî^ČýŌŧÖØđĪđÉÆąr(jiĻĪ)ļņ―ņÄęŨîļßÖĩĘĮ2018ÄęŨîĩÍÖĩĩÄ7.4ąķ���ĄĢï@Čŧ����ĢŽđĪģĖC(jĻĐ)ÐĩĘÜĩ―ÁË―ðČÚĘÐö(chĻĢng)ĩÄOķČĮāēAĢŽÍÚūōC(jĻĐ)đÉÆąÕôÕôČÕÉÏ��ĄĢ

đĪģĖC(jĻĐ)ÐĩÐÐI(yĻĻ)ēŧÕĘĮĮ°ķËĩÄäNĘÛÁŋßĘĮšóĘÐö(chĻĢng)ĩÄīæÁŋ�ĢŽ―üĘŪŨÄęí°l(fĻĄ)ÕđŅļÃÍĄĢÓČÆäđÉÆąĘÐö(chĻĢng)ÉÏ����ĢŽđĪģĖC(jĻĐ)ÐĩÔø―(jĻĐng)Ũũéũ―y(tĻŊng)ÐÐI(yĻĻ)ŌŧֹĎĎoÂĢŽķø―üČýÄęĶ(duĻŽ)đĪģĖC(jĻĐ)Ðĩ°åKđÉÆąÍķŲYĩÄķž“°l(fĻĄ)ÁËīóØ(cĻĒi)”��ĢŽß@ŌēĘĮÐÐI(yĻĻ)ÔÚđÉÆąĘÐö(chĻĢng)ēŧķāÓÐĩÄīóß\(yĻīn)����ĄĢ

ÖÐÃĀŲQ(mĻĪo)ŌŨð(zhĻĪn)šÍČŦĮōŌßĮéĩÄģöŽF(xiĻĪn)ĢŽđĪģĖC(jĻĐ)ÐĩÐÐI(yĻĻ)“ŌâÍâĘÜŌæ”�ĢŽÄÖÆÔėĄĒäNĘÛĩ―šóĘÐö(chĻĢng)����ĢŽŌŧÖąĩ――ðČÚđÉÆąĘÐö(chĻĢng)ĩÄČŦÃæ·ąsšÍĘĒĘĀĢŽß@ļüĘĮ―^īóķāĩ(shĻī)ČË]ÓÐîA(yĻī)ÁÏĩ―ĩÄ�����ĄĢ

ķþĄĒÐÐI(yĻĻ)·ąsĘĒĘĀÏÂĩÄ―đ]

þ(jĻī)ÖÐø(guĻŪ)đĪģĖC(jĻĐ)ÐĩđĪI(yĻĻ)

f(xiĻĶ)þ(huĻŽ)Ķ(duĻŽ)26žŌÍÚūōC(jĻĐ)ÖÆÔėÆóI(yĻĻ)―y(tĻŊng)Ó(jĻŽ)Ģš

2021Äę1-3ÔÂ���ĢŽđēäNĘÛÍÚūōC(jĻĐ)126941Å_(tĻĒi)�ĢŽÍŽąČÔöéL(zhĻĢng)85%;ÆäÖÐø(guĻŪ)Č(nĻĻi)ÍŽąČÔöéL(zhĻĢng)85.3%;ģöŋÚÍŽąČÔöéL(zhĻĢng)81.9%�ĄĢ

šÁoŌÉĢŽÐÐI(yĻĻ)ĩÄïL(fĻĨng)ŋÚĀ^Ām(xĻī)Ôöīó��ĢŽïL(fĻĨng)ŋÚÔ―íÔ―īóķĻĘĮÐÐI(yĻĻ)Ô―·ąs���ĄĢÍŽr(shĻŠ)��ĢŽĶ(duĻŽ)ÐÐI(yĻĻ)ĩÄļũÓīÎÏāęP(guĻĄn)ÕßĢŽÓČÆäĘĮšóĘÐö(chĻĢng)ĩÄĩ(shĻī)Į§ČfÄI(yĻĻ)Õß�����ĢŽëSÖŪķøíĩÄēŧŋÉŧØąÜĩÄŌÉĢš

ÐÐI(yĻĻ)Ô―·ąsĘĮŲåXÔ―íÔ―ČÝŌŨÁË?

ßĘĮÐÐI(yĻĻ)Ô―·ąs�ĢŽŲåXÔ―íÔ―ëyÁË?

ÐÐI(yĻĻ)Āû(rĻīn)ÂĘÔ―íÔ―ĩÍĢŽĘĮÐÐI(yĻĻ)ĩÄ·ąsßĘĮÐÐI(yĻĻ)ĩÄËĨÂä?

Āû(rĻīn)ģÖĀm(xĻī)―ĩĩÍĩ―ĘēÃīģĖķČ�ĢŽēÅĘĮÐÐI(yĻĻ)ĩÄ·ąsēýĘĒĩÄ―K―Y(jiĻĶ)?

ÖÐø(guĻŪ)đĪģĖC(jĻĐ)ÐĩÐÐI(yĻĻ)ĘĮģÉéL(zhĻĢng)ÐÔéÉÏĢŽßĘĮÖÜÆÚÐÔéÏČ?

Čý���ĄĒÍÚūōC(jĻĐ)ÐÐI(yĻĻ)Āû(rĻīn)ÏÂ―ĩĩÄŨ(gĻĻ)ĘÂ(shĻŠ)

1. ÕûC(jĻĐ)r(jiĻĪ)ļņĩÄÏÂ―ĩ

ÆóI(yĻĻ)―ĩĩÍŪa(chĻĢn)Æ·r(jiĻĪ)ļņ���ĢŽ―ĩĩÍÁËÎÎŧŪa(chĻĢn)Æ·Āû(rĻīn)���ĢŽßþ(huĻŽ)―ĩĩÍÆóI(yĻĻ)ŋĀû(rĻīn)ÂĘĄĢ

―üĘŪÄęí�ĢŽÍÚūōC(jĻĐ)ĩÄr(jiĻĪ)ļņŌŧÖąĩøÂäĢŽÐĄÍÚĩÄr(jiĻĪ)ļņĩøÂäžs30%-50%�ĢŽÖÐÍÚšÍīóÍÚžs20%-30%ĢŽķøĮŌ�ĢŽūÍŪ(dĻĄng)ÏÂĘÐö(chĻĢng)ļ(jĻŽng) (zhĻĨng)ūÖÃæĢŽÍÚūōC(jĻĐ)ĩÄr(jiĻĪ)ļņßþ(huĻŽ)ßM(jĻŽn)Ōŧē――ĩĩÍ�����ĢŽÔŌđPÕߥķÍÚūōC(jĻĐ)ßBĀm(xĻī)ĩør(jiĻĪ)šÍÆäŪa(chĻĢn)Æ·Æ·Ų|(zhĻŽ)ļÄŨĩÄšÏĀíÐÔĄ·ŌŧÎÄ�ĢŽīËĖēŧÔŲķāŨhĄĢ

2. Áãēŋžþr(jiĻĪ)ļņĩÄÏÂ―ĩ

ÁãēŋžþĘĮšóĘÐö(chĻĢng)đĐŠ(yĻĐng)æĩÄŨîÖũŌŠēŋ·Ö����ĄĢ―üĘŪÄęíĢŽÍÚūōC(jĻĐ)ĩÄÁãēŋžþr(jiĻĪ)ļņŌēĘĮŌŧÖąŅļËŲĩøÂä�����ĢŽīóķāĘĮÏÂ―ĩÁËžs30-80%����ĢŽÆäÏÂ―ĩ·ųķČÖŪīó�ĢŽÁîČËŌâÍâ�����ĄĢÆäÖÐĩÄŌōđû�ĢŽÔŌđPÕߥķÎÏšÍīóÏóĩÄēĐÞÄĄ·ŌŧÎÄĄĢ

3. ŨâŲUr(jiĻĪ)ļņĩÄÏÂ―ĩ

―üķþĘŪÄęí�ĢŽÏāęP(guĻĄn)ÍÚūōC(jĻĐ)ĩÄČžÓÍŲM(fĻĻi)šÍČËđĪŲM(fĻĻi)ķžĘĮÔÚÔöžÓĢŽžīĘđŋž]ÍĻØÅōÃÓ°í��ĢŽÍÚūōC(jĻĐ)ĩÄŨâŲUr(jiĻĪ)ļņ��ĢŽ

sēŧq·īĩø�ĢŽÏÂĩøÁËžs50%ŨóÓŌ(ÔŌđPÕߥķÍÚūōC(jĻĐ)ßBĀm(xĻī)ĩør(jiĻĪ)šÍÆäŪa(chĻĢn)Æ·Æ·Ų|(zhĻŽ)ļÄŨĩÄšÏĀíÐÔĄ·ŌŧÎÄ)ĄĢ

4. ķþĘÖC(jĻĐ)ÁũÍĻĩÄĀû(rĻīn)ÏÂ―ĩ

ķþĘÖC(jĻĐ)ÁũÍĻîI(lĻŦng)Óō�����ĢŽŌŧÖąĘĮÍÚūōC(jĻĐ)ÉĖI(yĻĻ)æÖÐĀû(rĻīn)ĩÄ“·ĘËŪÖŪĩØ”�����ĢŽÍĻģĢÖÐ―éĀû(rĻīn)éäNĘÛr(jiĻĪ)(2%-5%)/īÎ�����ĢŽŋÉ―üŌŧÉÄęí�ĢŽÆäĀû(rĻīn)īóžsÔÚäNĘÛr(jiĻĪ)(0.05%-1%)/īÎĢŽÏÂ―ĩ·ųķČéŌŧąķŌÔÉÏ����ĄĢ

5. īúĀíÉĖĀû(rĻīn)ÂĘĩÄÏÂ―ĩ

―üŨÄęíĢŽīúĀíÉĖĩÄĀû(rĻīn)īó·ųÏÂ―ĩ��ĢŽþ(jĻī)―ģŋÍđĪģĖC(jĻĐ)Ðĩ―ņÄęĩÄÕ{(diĻĪo)ŅÐó(bĻĪo)ļæĢšīúĀíÉĖČšówĩÄÆ―ūųÃŦĀûÂĘĘĮ8.7%�����ĢŽŨîļßé16.8%�ĢŽķøÆ―ūųôĀû(rĻīn)ĘĮ0.7%ĢŽŨîĩÍĩÄÆ―ūųĀû(rĻīn)ÂĘé-22.2%�����ĄĢ

ËÄ���ĄĒÐÐI(yĻĻ)Āû(rĻīn)ÂĘĩÄģÖĀm(xĻī)―ĩĩÍÕýĘĮÐÐI(yĻĻ)Ā^Ām(xĻī)·ąsĩÄÏóÕũ

1. ÐÐI(yĻĻ)Ô―·ąs���ĢŽĀû(rĻīn)ūÍÔ―ĩÍ�����ĄĢ―(jĻĐng)ú(jĻŽ)W(xuĻĶ)ÖŪļļŪ(dĻĄng)ËđÃÜÔÚĄķø(guĻŪ)ļŧÕĄ·ĀïĮåÎúĩØąíß_(dĻĒ)�����ĢŽĀû(rĻīn)―ĩĩÍēŧĘĮÉĖI(yĻĻ)ËĨÍËĩÄ―Y(jiĻĶ)đû����ĢŽĮĄĮĄÏā·ī�����ĢŽß@ĘĮÉĖI(yĻĻ)·ąsĩÄąØČŧ―Y(jiĻĶ)đû��ĄĢ

“ŨîÖØŌŠĩÄÚÓ(dĻ°ng)ēŲŨũĘĮ°īÕÕÍķŲYÕßĩÄŌ(guĻĐ)šÍąPËãíÕ{(diĻĪo)đ(jiĻĶ)šÍÖļ]ĩÄ�����ĄĢķøÍķŲYÕßËųÓÐß@ÐĐŌ(guĻĐ)šÍēŲŨũĩÄÄŋĩÄūÍĘĮĀû(rĻīn)����ĄĢČŧķø�ĢŽĀû(rĻīn)ÂĘēŧÏóĩØŨâšÍđĪŲYÄĮÓ����ĢŽëSÉįþ(huĻŽ)ĩÄ·ąsķøÉÏÉý��ĢŽëSÉįþ(huĻŽ)ĩÄËĨÍËķøÏÂ―ĩ�����ĄĢÏā·īĩØ����ĢŽĀû(rĻīn)ÂĘšÜŨÔČŧÔÚļŧø(guĻŪ)ĩÍĢŽÔÚļFø(guĻŪ)ļß�ĢŽķøÔÚŨîŅļËŲĩØŨßÏō]ÂäĩÄø(guĻŪ)žŌÖÐŨîļߥĢ”(ø(guĻŪ)ļŧÕĩÚ2ūíĩÚ163—165í(yĻĻ))

ņRŋËËžÕþÖÎ―(jĻĐng)ú(jĻŽ)W(xuĻĶ)ĩÄÆ―ūųĀû(rĻīn)ÂĘÏÂ―ĩŌ(guĻĐ)ÂÉĀíÕÕJ(rĻĻn)é, Éįþ(huĻŽ)ÉúŪa(chĻĢn)žžÐg(shĻī)ËŪÆ―ēŧāßM(jĻŽn)ē―§íĩÄÉįþ(huĻŽ)ŲYąūÓÐC(jĻĐ)(gĻ°u)ģÉĖáļß��ĢŽþ(huĻŽ)§(dĻĢo)ÖÂÉįþ(huĻŽ)Āû(rĻīn)ÂĘËŪÆ―ģĘÏÂ―ĩÚ

Ý(shĻŽ)��ĄĢC(jĻĐ)ÆũĖæīúÚÓ(dĻ°ng)ĩÄžžÐg(shĻī)ßM(jĻŽn)ē―þ(huĻŽ)ĖáļßŲYąūÓÐC(jĻĐ)(gĻ°u)ģÉÅcÚÓ(dĻ°ng)ÉúŪa(chĻĢn)ÂĘĖáļß�ĢŽÔÚĘĢÓār(jiĻĪ)ÖĩÂĘēŧŨĩÄĮérÏÂÆ―ūųĀû(rĻīn)ÂĘþ(huĻŽ)ÏÂ―ĩĄĢČŧķø�ĢŽÚÓ(dĻ°ng)ÉúŪa(chĻĢn)ÂĘĖáļßþ(huĻŽ)ĘđÉúŪa(chĻĢn)ŲYÁÏŨĩÃąãŌË(ŲYąūÕĩÚČýūí)ĄĢ

2. ÔÚø(guĻŪ)Č(nĻĻi)ÍÚūōC(jĻĐ)ÐÐI(yĻĻ)ģõĘž�����ĢŽß]ÓÐģä·ÖĩÄļ(jĻŽng) (zhĻĨng)ĢŽÓÐŌŧ(gĻĻ)·ĮģĢļßĀû(rĻīn)ÆÚ(ąĐĀû)�ĢŽßh(yuĻĢn)ßh(yuĻĢn)ļßÓÚđĪģĖC(jĻĐ)ÐĩÐÐI(yĻĻ)ĩÄÆ―ūųĀû(rĻīn)ĢŽŌēļßÓÚÖÐø(guĻŪ)Éįþ(huĻŽ)ũ―y(tĻŊng)ÐÐI(yĻĻ)ĩÄÆ―ūųĀû(rĻīn)�����ĄĢ

3. ČįīËļßî~ĩÄąĐĀû�����ĢŽąØČŧþ(huĻŽ)ÎüŌýļũ·―ŲYąūĩÄÍķČë���ĄĢëSÖøÖÐø(guĻŪ)ÖÆÔėI(yĻĻ)ĩÄáČÆð�ĢŽŲYąūĩÄßM(jĻŽn)ČëĘđĩÃÚÓ(dĻ°ng)ÉúŪa(chĻĢn)ÂĘĖáļßšÍīóŌ(guĻĐ)ÄĢđĪI(yĻĻ)ŧŊÉúŪa(chĻĢn)�����ĢŽÔÚÖÐø(guĻŪ)ŌŅ―(jĻĐng)ÐÎģÉÁËÍÚūōC(jĻĐ)60ČfÅ_(tĻĒi)ĩÄŪa(chĻĢn)ÄÜ(2020ÄęĩÄäNĘÛÁŋ°üĀĻģöŋÚ32ČfÅ_(tĻĒi))����ĄĢ

4. ÍÚūōC(jĻĐ)Ūa(chĻĢn)I(yĻĻ)æąĐĀûĢŽÆäđĐŠ(yĻĐng)æŌēąĐĀû���ĢŽßM(jĻŽn)Čëß@(gĻĻ)ÐÐI(yĻĻ)ČËĩÄÔ―íÔ―ķā���ĄĢÄÖÆÔėSžŌĢŽĘÐö(chĻĢng) I(yĻŠng)äNĩÄ―ðČÚ·þÕ(wĻī)�ĢŽšóĘÐö(chĻĢng)ĩÄŪa(chĻĢn)I(yĻĻ)æĢŽÍÚūōC(jĻĐ)ēŲŨũĘÖ�����ĢŽ°üĀĻķþĘÖC(jĻĐ)ĩÄÖÐ―é·þÕ(wĻī)�ĢŽÄĘŪŨÄęĮ°ĩÄŨČfČËĩ―Čį―ņĩÄŨ°ŲČfČËĄĢÍÚūōC(jĻĐ)ĘÐö(chĻĢng)ŋÕĮ°ĩÄ·ąs(ČįÏÂDËųĘū�����ĢŽÔŌđPÕߥķÎÏšÍīóÏóĩÄēĐÞÄĄ·ŌŧÎÄ)�����ĢŽŨšõßM(jĻŽn)ČëÍÚūōC(jĻĐ)ÐÐI(yĻĻ)ĩÄÃŋŌŧ(gĻĻ)

ĒÅcÕßķžÔø―(jĻĐng)ÓÐß^ØSšņĩÄĀû(rĻīn)���ĄĢ

5. ßM(jĻŽn)Čëß@(gĻĻ)ÐÐI(yĻĻ)ĩÄŲYąū���ĢŽÐžžÐg(shĻī)ĢŽļũÓīÎĩÄ(yĻu)ÐãČËēÅĩÄÔ―íÔ―ķāĢŽÏāęP(guĻĄn)Ūa(chĻĢn)Æ·Ô―íÔ―ÏČßM(jĻŽn)�ĢŽÐÐI(yĻĻ)ČŦ·―ÎŧĩÄß\(yĻīn)ÐÐЧÂĘÔ―íÔ―ļߥĢĘÐö(chĻĢng)Ô―·ąs�ĢŽļ(jĻŽng) (zhĻĨng)ūÍÔ―žĪÁŌĢŽr(jiĻĪ)ļņð(zhĻĪn)ĩÄģöŽF(xiĻĪn)šÍĀû(rĻīn)ÏÂ―ĩĘĮąØČŧĩÄŋÍÓ^Ō(guĻĐ)ÂÉ�ĄĢÍÚūōC(jĻĐ)ÐÐI(yĻĻ)ūÖēŋĩÄļßĀû(rĻīn)ąØČŧÏōÐÐI(yĻĻ)Æ―ūųĀû(rĻīn)ÂĘÏÂŧŽĢŽķøÐÐI(yĻĻ)ĩÄÆ―ūųĀû(rĻīn)ÂĘąØČŧÏōÖÐø(guĻŪ)C(jĻĐ)ÐĩÖÆÔėÐÐI(yĻĻ)Æ―ūųĀû(rĻīn)ÂĘÏÂŧŽ����ĄĢÍÚūōC(jĻĐ)ÐÐI(yĻĻ)ËųÓÐĩÄČËŲĩ―ĩÄåXĢŽŌŧķĻþ(huĻŽ)oÏÞ―Ó―üÉįþ(huĻŽ)ĩÄÆ―ūųËŪÆ―�����ĄĢ

Îå����ĄĒŲYąūĄĒČËēÅ����ĄĒŪa(chĻĢn)ÄÜĄĒŪa(chĻĢn)I(yĻĻ)ŧĨÂ(liĻĒn)ūW(wĻĢng)ĩÄÓŋČëžÓËŲĀû(rĻīn)ĩÄÏĄá

1. ÐÐI(yĻĻ)·ąsĶ(duĻŽ)ŲYąūĩÄ“ÕTŧó”

ÓÉÓÚŌßĮéĩÄÓ°í�ĢŽĘĀ―įļũø(guĻŪ)ķžÔÚÓĄânÆąĄĢÖÐÃĀŲQ(mĻĪo)ŌŨð(zhĻĪn)��ĢŽŌŧ§Ōŧ·šÍø(guĻŪ)Č(nĻĻi)―ŧÍĻĄĒÄÜÔī�ĄĒËŪĀûĩČŧųĩA(chĻģ)ÔO(shĻĻ)ĘĐĢŽĘĮß@ÐĐūÞīóØÅÍķ·ÅÁŋĩÄģö·����ĄĢ

đĪģĖC(jĻĐ)ÐĩĘÐö(chĻĢng)ÃŋÄęžsÆßĮ§|(2020Äę)ŌÔÉÏĩÄÐÂC(jĻĐ)äNĘÛÁŋ���ĢŽĩ(shĻī)Čf|ĩÄšóĘÐö(chĻĢng)Ō(guĻĐ)ÄĢ��ĢŽÐÐI(yĻĻ)Ō(guĻĐ)ÄĢÔ―íÔ―īó��ĄĢžīĘđÐÐI(yĻĻ)Āû(rĻīn)ÂĘÏÂ―ĩ�����ĢŽĩŦĘĮĶ(duĻŽ)―ðČÚŲYąūĩÄÉĖI(yĻĻ)ÄĢĘ―šÍÓŊĀûîA(yĻī)ÆÚ���ĢŽČÔČŧÓÐÎüŌýÁĶšÍÓÐĀûŋÉDĄĢŲYąūĶ(duĻŽ)ÍÚūōC(jĻĐ)ÐÐI(yĻĻ)ĩÄBÍļ��ĢŽÄSžŌÖÆÔė��ĄĒĘÐö(chĻĢng) I(yĻŠng)äNĘÖķÎ�����ĢŽŅÓĀm(xĻī)ĩ―šóĘÐö(chĻĢng)ĄĢ

2. ŲYąūīŲßM(jĻŽn)ÐÐI(yĻĻ)žžÐg(shĻī)ßM(jĻŽn)ē―šÍļüžÓ·ąs

ēŧÕĘĮÍÚūōC(jĻĐ)ÍâŲYÆ·ÅÆīóÏóßĘĮø(guĻŪ)Ūa(chĻĢn)Æ·ÅÆīóÏó��ĢŽšóÃæķžÓÐ―ðČÚŲYąūŧōÕßø(guĻŪ)žŌŲYąūĩÄÖ§ģÖ����ĢŽß@ĘĮÐÐI(yĻĻ)žžÐg(shĻī)ßM(jĻŽn)ē―šÍŌ(guĻĐ)ÄĢÉúŪa(chĻĢn)ĩÄŧųĘŊĢŽīŲßM(jĻŽn)ÁËÐÐI(yĻĻ)ĩÄ·ąsĄ��ĢŽF(xiĻĪn)ÔÚēŧČąåXĩÄšęÓ^ąģū°ÏÂ�����ĢŽÓÐŲYąūĩÄÁĶÁŋĢš

ÖÆÔėI(yĻĻ)ÄÜīó·ųķČĖáÉýÉúŪa(chĻĢn)ÄÜÁĶ���ĢŽŌÔŌ(guĻĐ)ÄĢÖÆŲ�ĄĢ

SžŌÓÐģäŨãŲY―ðČĨžžÐg(shĻī)(chuĻĪng)ÐÂō(qĻą)Ó(dĻ°ng)�����ĢŽ―ĩĩÍÖÆÔėæģÉąū���ĄĢ

ø(guĻŪ)Ūa(chĻĢn)ÍÚūōC(jĻĐ)Æ·ÅÆąØČŧĘĮŨßÏōČŦĮōĘÐö(chĻĢng)ĩÄð(zhĻĪn)ÂÔ�����ĄĢ

ÐÐI(yĻĻ)đĐŠ(yĻĐng)æ�����ĢŽ I(yĻŠng)äNšÍšóĘÐö(chĻĢng)ÉĖI(yĻĻ)ÄĢĘ―ĩÄ(chuĻĪng)ÐÂ��ĄĢ

3. ŲYąūĩÄħÁĶĢšÐÐI(yĻĻ)Āû(rĻīn)ßM(jĻŽn)Ōŧē―ĩÄ―ĩĩÍ

Āû(rĻīn)ĩÄpÉŲĘĮÐÐI(yĻĻ)·ąsĩÄ―Y(jiĻĶ)đû�ĢŽļüķāĩÄŲYąūÍķČëÓÖÍÆÓ(dĻ°ng)ÐÐI(yĻĻ)ßM(jĻŽn)Ōŧē―ĩÄ·ąs�ĢŽŌēūÍŌâÎķÁËÔöžÓÁËļüķāĩÄļ(jĻŽng) (zhĻĨng)ĢŽBÍļĩ―ÐÐI(yĻĻ)ĩÄÃŋŌŧ(gĻĻ)h(huĻĒn)đ(jiĻĶ)�ĢŽŌēūÍŌâÎķÖøÃŋŌŧ(gĻĻ)h(huĻĒn)đ(jiĻĶ)ĩÄĀû(rĻīn)pÉŲĄĢ

ÔÚÍÚūōC(jĻĐ)ĩÄĘÐö(chĻĢng) I(yĻŠng)äNļ(jĻŽng) (zhĻĨng)ÖÐ��ĢŽČÚŲYŨâŲUäNĘÛĶ(duĻŽ)r(jiĻĪ)ļņð(zhĻĪn)ÍÆēĻÖú�����ĢŽĶ(duĻŽ)šÐÔļ(jĻŽng) (zhĻĨng)“ŧðÉÏžÓÓÍ”���ĢŽÁũÍĻh(huĻĒn)đ(jiĻĶ)ĩÄĀû(rĻīn)ŅļËŲpÉŲ����ĢŽŲYąūĩÄÁĶÁŋĘĮ“Ũïŋýĩ?zhĻģn)?rdquo;ÖŪŌŧĄĢ

šóĘÐö(chĻĢng)îI(lĻŦng)ÓōÍŽÓČįīË�����ĢŽļßŋÕŨũI(yĻĻ)Æ―Å_(tĻĒi)ŨâŲUūÍĘĮ(gĻĻ)šÜšÃĩÄĀýŨÓ�����ĄĢÔÚ2020Äę―ðČÚŲYąūĶ(duĻŽ)ŨâŲUŪa(chĻĢn)I(yĻĻ)ÓÐŨĘŪ|ČËÃņÅĩÄÍķČë�ĢŽĘĮÕûówÐÐI(yĻĻ)Ų(gĻ°u)ŲIÁĶĩÄ60%ŌÔÉÏĢŽëmČŧšÜŋė·ąsÁËļßŋÕŨũI(yĻĻ)Æ―Å_(tĻĒi)ŨâŲUĘÐö(chĻĢng)��ĢŽĩŦĘĮŌēŅļËŲ§(dĻĢo)ÖÂČŦÐÐI(yĻĻ)Āû(rĻīn)ÂĘŅļËŲīó·ųÏÂ―ĩ�ĄĢ(ÔŌđPÕߥķÄÐÐI(yĻĻ)ÏČō(qĻą)ĩ―ÏČÁŌĩÄ·ÓÐķāßh(yuĻĢn)?--AWPŨâŲUŌ(guĻĐ)ÄĢ―(jĻĐng) I(yĻŠng)ÖŪïL(fĻĨng)ëU(xiĻĢn)Ą·ŌŧÎÄ)ĄĢ

4. Ūa(chĻĢn)I(yĻĻ)ŧĨÂ(liĻĒn)ūW(wĻĢng)Ķ(duĻŽ)ÐÐI(yĻĻ)Āû(rĻīn)ĩÄ“ģÃŧðīō―Ų”

đĪģĖC(jĻĐ)ÐĩÐÐI(yĻĻ)ĘĮÔÚŽF(xiĻĪn)īúđĪI(yĻĻ)ÖÐĩ(shĻī)þ(jĻī)ŧŊąČÝ^ÂäšóĩÄŪa(chĻĢn)I(yĻĻ)���ĢŽŪ(dĻĄng)ÏÂĩ(shĻī)Čf|ĘÐö(chĻĢng)Ō(guĻĐ)ÄĢšÍÐÐI(yĻĻ)ĩÄ“oÐōšÍÎÉy“���ĢŽÕýĘĮŪa(chĻĢn)I(yĻĻ)ŧĨÂ(liĻĒn)ūW(wĻĢng)ĩÄÏēšÃšÍÉÃéL(zhĻĢng)ÖŪĖĢŽéŪa(chĻĢn)I(yĻĻ)ŧĨÂ(liĻĒn)ūW(wĻĢng)ĩÄÍķČëĖáđĐÁËÁžC(jĻĐ)�ĄĢ

ķøŪa(chĻĢn)I(yĻĻ)ŧĨÂ(liĻĒn)ūW(wĻĢng)ĩÄÄŋË(biĻĄo)ūÍĘĮūÛ―đÐÐI(yĻĻ)īđÖąŪa(chĻĢn)I(yĻĻ)æĩÄß\(yĻīn)ÐÐģÉąūÅc―ŧŌŨЧÂĘĢŽŌŠÍĻß^―ĻÁĒĩ(shĻī)ŨÖŧŊŪa(chĻĢn)I(yĻĻ)đĐŠ(yĻĐng)æ����ĢŽ“ĮåģýšÍÏûį”ÔÓÐÐÐI(yĻĻ)Ūa(chĻĢn)I(yĻĻ)æÖÐËųÓÐķāÓā―ŧŌŨh(huĻĒn)đ(jiĻĶ)�����ĄĢß@(gĻĻ)ß^ģĖŌēþ(huĻŽ)ĘđÐÐI(yĻĻ)Āû(rĻīn)ßM(jĻŽn)Ōŧē――ĩĩÍŧōÏĄá�����ĄĢ

Áų����ĄĒÐÐI(yĻĻ)ĩÄĀ^Ām(xĻī)·ąsÅc―(jĻĐng)ú(jĻŽ)ÖÜÆÚĩÄēŧī_ķĻÐÔ

1. ―(jĻĐng)ú(jĻŽ)ÖÜÆÚĩÄŌŧ°ãÐÔšÍÖÐø(guĻŪ)ĘÐö(chĻĢng)ĩÄĖØĘâÐÔ

ÖÁ―ņ�ĢŽēŧÉŲĘĀ―įÖŠÃûÏāęP(guĻĄn)đĪģĖC(jĻĐ)ÐĩÐÐI(yĻĻ)ŅÐūŋķžÕJ(rĻĻn)éĢŽ2021-2023ÄęéÖÐø(guĻŪ)đĪģĖC(jĻĐ)ÐĩĘÐö(chĻĢng)ĩøÂäĩÄÏÂÐÐÖÜÆÚ���ĄĢï@Čŧß@ĘĮļųþ(jĻī)ČŦĮōÐÐI(yĻĻ)ÖÜÆÚÐÔŌŧ°ãŌ(guĻĐ)ÂÉŅÐūŋĩÄ―Y(jiĻĶ)đûĄĢķøķāÄęí�����ĢŽÖÐø(guĻŪ)đĪģĖC(jĻĐ)ÐĩĩÄ°l(fĻĄ)ÕđķžĘĮï@ĘūÁËÆäĖØĘâÐÔ����ĢŽēĒĮŌŌÔĖØĘâÐÔČĄŲĩÄĢŽēĒēŧĘĮÅcĘĀ―įđĪģĖC(jĻĐ)Ðĩ°l(fĻĄ)ÕđŌ(guĻĐ)ÂÉĩÄŌŧ°ãÐÔÍęČŦÎĮšÏ���ĄĢŌēūÍĘĮÕf���ĢŽēŧÕČŦĮōđĪģĖC(jĻĐ)ÐĩÐÐI(yĻĻ)ĘÐö(chĻĢng)ÉÏÐÐŧōÏÂÐÐ�ĢŽÖÐø(guĻŪ)đĪģĖC(jĻĐ)ÐĩĘÐö(chĻĢng)ĩÄķžÓÐŋÉÄÜŌŧÖĶŠ(dĻē)Ðã��ĢŽģÉéL(zhĻĢng)ÖÜÆÚīóÓÚ―(jĻĐng)ú(jĻŽ)ÖÜÆÚ���ĢŽĀ^Ām(xĻī)·ąsēýĘĒČýËÄÄę!

2. ÐÐI(yĻĻ)h(huĻĒn)ūģĩÄēŧī_ķĻÐÔ

2020ÄęČŦĮōÍÚūōC(jĻĐ)ĘÐö(chĻĢng)ÐčĮóēŧŨã70ČfÅ_(tĻĒi)�ĢŽÖÐø(guĻŪ)ĘÐö(chĻĢng)ĩÄäNĘÛÕžÁË―üŌŧ°ë(°üĀĻģöŋÚ32ČfÅ_(tĻĒi))����ĢŽÖÐø(guĻŪ)ÍÚūōC(jĻĐ)Ūa(chĻĢn)ÄÜŌŅ―(jĻĐng)ĘĮ60ČfÅ_(tĻĒi)ÖŪķāĢŽķøĮŌŪa(chĻĢn)ÄÜßÔÚĀ^Ām(xĻī)ÔöžÓ����ĄĢÄĮÃīĢŽÖÐø(guĻŪ)ÍÚūōC(jĻĐ)ŨßÏōĘĀ―į����ĢŽūÍŪa(chĻĢn)ÄÜÆ―šâíÕfĢŽÐčŌŠ“ģÔĩô”ŨšõČŦĮōĘÐö(chĻĢng)ĩÄČŦēŋ·Ýî~���ĢŽï@Čŧß@ŌŅ―(jĻĐng)ēŧHHĘĮš(jiĻĢn)ÎĩÄÐÐI(yĻĻ)ļ(jĻŽng) (zhĻĨng)��ĢŽąØČŧęP(guĻĄn)Ïĩĩ―ÖÐÃĀŲQ(mĻĪo)ŌŨð(zhĻĪn)��ĄĒŌŧ§Ōŧ·í(xiĻĪng)Äŋ����ĄĒĘĀ―įŧųąū―ĻÔO(shĻĻ)ĄĒø(guĻŪ)Č(nĻĻi)ŧųąū―ĻÔO(shĻĻ)�����ĄĒ°üĀĻČŦĮōŌßĮéĩČĩČĘĀ―įÕþÖÎ―(jĻĐng)ú(jĻŽ)ļņūÖĩÄŨŧŊ�ĄĢČŦĮōÕþÖÎšÍ―(jĻĐng)ú(jĻŽ)ĩÄïL(fĻĨng)ÔÆŨŧÃĢŽķžĶ(duĻŽ)ÖÐø(guĻŪ)đĪģĖC(jĻĐ)ÐĩĘÐö(chĻĢng)§íēŧī_ķĻÐÔ��ĄĢ

ÖÐø(guĻŪ)ÍÚūōC(jĻĐ)Æ·ÅÆšÍĘĀ―įÆ·ÅÆÔÚÖÐø(guĻŪ)ĘÐö(chĻĢng)ĩÄļ(jĻŽng) (zhĻĨng)ŌŅ―(jĻĐng)]ÓÐŌÄî�����ĢŽķøŨßÏōšĢÍâąØČŧĘĮÃæĶ(duĻŽ)ČŦĘĀ―įÍŽÐÐĩÄĖôð(zhĻĪn)���ĄĢšĢÍâđĪģĖC(jĻĐ)ÐĩÍŽÐÐĩÄīóīóÐĄÐĄĢŽÔįŌŅŧĒŌíņíņ��ĢŽĀ(yĻĒn)ŌÔīýę�ĢŽąMŋÉÄÜąĢŨĄļũŨÔÔÓÐĩÄĩ°ļâ�ĢŽļüžÓžĪÁŌĩÄļ(jĻŽng) (zhĻĨng)ąØĒ°l(fĻĄ)ÉúÔÚšĢÍâĘÐö(chĻĢng)��ĄĢšÁoŌÉ����ĢŽß@Ķ(duĻŽ)ÖÐø(guĻŪ)đĪģĖC(jĻĐ)ÐĩÐÐI(yĻĻ)ĩÄĀ^Ām(xĻī)·ąsÓÐÖą―ÓĩÄÓ°íĄĢ

3. ―ðČÚŲYąū“B(tĻĪi)ķČ”ĩÄēŧī_ķĻÐÔ

þ(jĻī)ČÚŲYŨâŲUÐÐI(yĻĻ)ŅÐūŋó(bĻĪo)ļæ��ĢŽ2018Äę-2020ÄęČŦø(guĻŪ)ČÚŲYŨâŲUI(yĻĻ)Õ(wĻī)ŋÁŋ�����ĢŽÃŋÄęžs65000|-66000|�����ĢŽÆäÖÐ7%-10%ĘĮéđĪģĖC(jĻĐ)ÐĩÔO(shĻĻ)ä·þÕ(wĻī)ĩÄ�ĢŽÃŋÄęĩ(shĻī)Į§|ŲY―ðßM(jĻŽn)ČëÁËđĪģĖC(jĻĐ)ÐĩĘÐö(chĻĢng)ĄĢČŧķø��ĢŽÄ2020ÄęÖÁ2021ÄęQ1��ĢŽČÚŲY―ðî~ēĒ]ÓÐÉÏÉýķøĘĮŌŧÖąÔÚÏÂŧŽ���ĄĢï@Čŧ���ĢŽČÚŲYŲYąūŌŅ―(jĻĐng)ģÐĘÜĩ―ÁËČÚŲYŨâŲUäNĘÛ§(dĻĢo)ÖÂĩÄųā(quĻĒn)ïL(fĻĨng)ëU(xiĻĢn)�����ĄĢËü“B(tĻĪi)ķČ”ĩÄļÄŨŧō“ÁíÓÐÐÂg”��ĢŽķĻþ(huĻŽ)Öą―ÓÓ°íđĪģĖC(jĻĐ)ÐĩĘÐö(chĻĢng)ĩÄ I(yĻŠng)äNŌ(guĻĐ)ÄĢ����ĄĢĶ(duĻŽ)ÖÆÔėŪa(chĻĢn)I(yĻĻ)ĩÄļũî―ðČÚŲYąū�ĢŽÓČÆäĘĮđÉÆąĘÐö(chĻĢng)ĩÄ―ðČÚŲYąūĢŽŌŧĩĐĘÐö(chĻĢng)ģöŽF(xiĻĪn)ēĻÓ(dĻ°ng)�����ĢŽËûĶ(duĻŽ)đĪģĖC(jĻĐ)ÐĩÐÐI(yĻĻ)ĘĮ·ņŌŧÖą“ÖŌØēŧÓå”�ĢŽĘĮ·ņĀ^Ām(xĻī)ÔöžÓÍķŲYĢŽķžÖą―ÓÓ°íÖøÐÐI(yĻĻ)ĩÄĀ^Ām(xĻī)·ąs�ĄĢ

ÆߥĒÐÐI(yĻĻ)Ā^Ām(xĻī)·ąsĩÄŋÉÄÜÐÔÖŪŌŧĢšžŊÖÐÔÚÖÐĩÍķËÎĒĀûÏÂĩÄ·ąs

1. ŋáĩÄČ(nĻĻi)ūíĘđÐÐI(yĻĻ)Āû(rĻīn)ÏĄá

2011 ÄęÖÐø(guĻŪ)ŅbÝdC(jĻĐ)äNĘÛžs26ČfÅ_(tĻĒi)��ĢŽÕžþ(jĻī)ÁËČŦĮōŅbÝdC(jĻĐ)ĘÐö(chĻĢng) 2/3 ŌÔÉÏĩÄ·Ýî~��ĢŽŋÕĮ°ĩÄ·ąs��Ą��ĢŋÉ―üĘŪÄęí����ĢŽŋáĩÄr(jiĻĪ)ļņð(zhĻĪn)šÍČ(nĻĻi)ūíĘđĩÃČŦÐÐI(yĻĻ)ŨÔÉÏķøÏÂĩÄÎĒĀûĄĢžīĘđŪ(dĻĄng)ÏÂŅbÝdC(jĻĐ)ĩÄäNĘÛŌ(guĻĐ)ÄĢÔöžÓÁË����ĢŽČÔČŧĘĮ“ÎĒĀûÏÂĩÄ·ąs”ĄĢÍÚūōC(jĻĐ)ÐÐI(yĻĻ)ĘĮ·ņĒíŌēþ(huĻŽ)ĩøČëČįīË·―Ę―ĩÄ·ąsÄØ?

2. r(jiĻĪ)ļņð(zhĻĪn)ĘĮÍÚūōC(jĻĐ)ÐÐI(yĻĻ)Č(nĻĻi)ūíĩÄļųÔī

Ķ(duĻŽ)r(jiĻĪ)ļņð(zhĻĪn)ĩÄ·ÖÎö�ĢŽÔŌđPÕßĩÄÏĩÁÐÎÄÕÂ(ĄķÍÚūōC(jĻĐ)ßBĀm(xĻī)ĩør(jiĻĪ)šÍÆäŪa(chĻĢn)Æ·Æ·Ų|(zhĻŽ)ļÄŨĩÄšÏĀíÐÔĄ·ĢŽĄķ Õlþ(huĻŽ)ĘĮ2021ÄęÍÚūōC(jĻĐ)ĘÐö(chĻĢng)ļ(jĻŽng) (zhĻĨng)ĩÄģöūÖÕß?Ą·�����ĢŽĄķŋĻĖØąËĀÕGXÍÚūōC(jĻĐ)Ķ(duĻŽ)ĘÐö(chĻĢng)ĩÄ_ôÁĶšÍÉîßh(yuĻĢn)Ó°íÁĶĄ·�����ĢŽĄķđĪģĖC(jĻĐ)Ðĩr(jiĻĪ)ļņð(zhĻĪn)ąģšóĩÄÃØÃÜĄ·�����ĢŽĄķÕlĘĮ2020ÄęÐĄÍÚļ(jĻŽng) (zhĻĨng)ĩÄŲĀûÕßšÍʧĄÕß?Ą·)ĩČĩČĢŽīËĖēŧÔŲķāŨh���ĄĢ

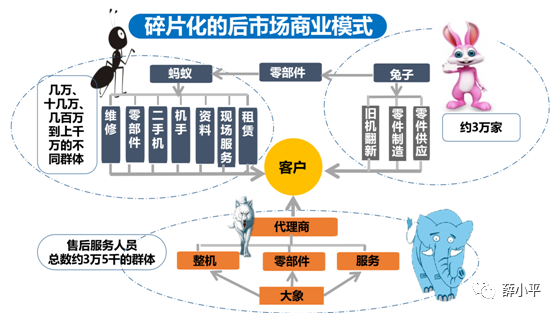

r(jiĻĪ)ļņð(zhĻĪn)§(dĻĢo)ÖÂÐÐI(yĻĻ)Āû(rĻīn)ÂĘ―ĩĩÍ���ĢŽąØČŧĩđąÆČŦÐÐI(yĻĻ)ÃŋŌŧ(gĻĻ)h(huĻĒn)đ(jiĻĶ)ĩÄČ(nĻĻi)ūíĢŽžī“ÏāŧĨĒ”���ĄĢžīĘđÃŋ(gĻĻ)Æ·ÅÆīóÏóČ(nĻĻi)ēŋ�ĢŽŌēĘĮąMŋÉÄÜĩÄ“ĒËĀ”ÅcÄĐķËŋÍôÖŪégĩÄËųÓÐķāÓāh(huĻĒn)đ(jiĻĶ)��ĢŽ°üĀĻĶ(duĻŽ)īúĀíÉĖĩÄ“Dš”šÍÕþēßĩÄ“ŪŨ”�����ĄĢČŦÐÐI(yĻĻ)ŨÔÉÏķøÏÂĩÄ�����ĢŽŌŧÖąŅÓĀm(xĻī)ĩ―Áãžþ�����ĄĒĘÛšó·þÕ(wĻī)����ĄĒČËTđĪŲYĩČļũÓīÎĩÄČŦ·―ÎŧĩÄČ(nĻĻi)ūíĄĢ

3. Č(nĻĻi)ūí“ÏīÄX”ļÄŨÐÐI(yĻĻ)ÖÐÏÂÓΚÍÄĐķËŋÍôĩÄr(jiĻĪ)ÖĩČĄÏō

éL(zhĻĢng)ÆÚĩÄr(jiĻĪ)ļņð(zhĻĪn)šÍ·īÍ(fĻī)ĩÄČ(nĻĻi)ūí�ĢŽþ(huĻŽ)ĘđÐÐI(yĻĻ)ÖÐÏÂÓÎšÍ―KķËŋÍô“r(jiĻĪ)ÖĩÅÐāÍËŧŊ”ĢŽČõŧŊÁËr(jiĻĪ)ÖĩÅÐā���ĢŽķø“r(jiĻĪ)ļņÅÐā”ĩÄÁ(xĻŠ)TËžūS

sÔ―íÔ―ĀÎđĖ���ĄĢžīĘđĘÐö(chĻĢng)Ō(guĻĐ)ÄĢČÔČŧēŧÐĄĢŽĩŦēŧH―(jĻĐng) I(yĻŠng)ÖÐĩÍķËŪa(chĻĢn)Æ·ĘĮĘÐö(chĻĢng)ÖũÁũ�ĢŽķøĮŌr(jiĻĪ)ÖĩÐÍÄĐķËÓÃôīóīópÉŲĢŽÖÐĩÍķËŪa(chĻĢn)Æ·ÓÃôČšówÕžąČŋėËŲU(kuĻ°)īó����ĢŽ§(dĻĢo)ÖÂÐÐI(yĻĻ)ĩÄ“ÖÐĩÍķËĩÄ·ąs“ĄĢŪ(dĻĄng)ÏÂÖÐø(guĻŪ)ĩÄŅbÝdC(jĻĐ)ÕýĘĮČįīËÐÐI(yĻĻ)ÉúB(tĻĪi)�ĄĢÍÚūōC(jĻĐ)Ōēþ(huĻŽ)ČįīËÃüß\(yĻīn)á?

°ËĄĒÕlþ(huĻŽ)ĘĮÏÂŌŧ(gĻĻ)ÐÐI(yĻĻ)ĘŪÄęĩÄÅŠģąš?

1. ÐÐI(yĻĻ)ũ―y(tĻŊng)ËžūSĩÄūÖÏÞÐÔ

ÖÐø(guĻŪ)đĪģĖC(jĻĐ)ÐĩÐÐI(yĻĻ)ĘĮģÉéL(zhĻĢng)ÐÔéÉÏßĘĮÖÜÆÚÐÔéÏČ����ĢŽąÕfēŧŌŧĢŽīóķāĘĮÐÐI(yĻĻ)ũ―y(tĻŊng)ËžūSßÝĩÄÅÐā��ĄĢūÍÐÐI(yĻĻ)ĩÄũ―y(tĻŊng)ßÝíŋī�ĢŽČŦĮōđĪģĖC(jĻĐ)ÐĩūÞî^īóÏó�����ĢŽķž?xĻŽ)v―(jĻĐng)ČŦĮōÐÐI(yĻĻ)ĩ(shĻī)īÎÖÜÆÚĩÄÄĨëy�ĢŽÉí―(jĻĐng)°Ųð(zhĻĪn)ķø·QÐÛĘĀ―į����ĄĢŋÉĘĮąMđÜČįīË���ĢŽÔÚÖÐø(guĻŪ)ß@(gĻĻ)ĘĀ―įŨîīóĩÄĘÐö(chĻĢng)ļ(jĻŽng) (zhĻĨng)ÖÐ�ĢŽČŦĮōÐÐI(yĻĻ)ĀÏīóÃĀø(guĻŪ)ŋĻĖØąËĀÕ��ĢŽĘđąM“Éí―âĩ(shĻī)”�����ĢŽŌēŪ(dĻĄng)ēŧÉÏÖÐø(guĻŪ)ĀÏīó��ĢŽÔÚÏōĀÏËÄĀÏÎåĩøÂä�����ĄĢČŦĮōÐÐI(yĻĻ)ĀÏķþČÕąūÐĄËÉ��ĢŽÔÚÖÐø(guĻŪ)ĘÐö(chĻĢng)ËÆšõŌŅĘĮ“ąŧÛĮéßzÍüĩÄ―ĮÂä”ĢŽĘÐö(chĻĢng)·Ýî~ĘĮß

ūŧŊĩÄ―ĮÉŦ���ĄĢČįđû°īÕÕÐÐI(yĻĻ)ũ―y(tĻŊng)ËžūSßÝ�����ĢŽß@ÐĐķžĘĮēŧŋÉÄÜ°l(fĻĄ)ÉúĩÄĄĢï@Čŧ�ĢŽÓÃÐÐI(yĻĻ)ĩÄũ―y(tĻŊng)ËžūSßÝĢŽĶ(duĻŽ)ÖÐø(guĻŪ)ĘÐö(chĻĢng)ÎīíĩÄÅÐāķžĘĮÓÐūÖÏÞÐÔĩÄ�����ĄĢ

2. Ūa(chĻĢn)I(yĻĻ)ŧĨÂ(liĻĒn)ūW(wĻĢng)ÏÂĩÄÐÂĘÂÎï

Ū(dĻĄng)Į°ÖÐø(guĻŪ)Éįþ(huĻŽ)°l(fĻĄ)ÕđŌŅ―(jĻĐng)ßM(jĻŽn)Čëĩ―ŧĨÂ(liĻĒn)ūW(wĻĢng)Ï°ëö(chĻĢng)——Ūa(chĻĢn)I(yĻĻ)ŧĨÂ(liĻĒn)ūW(wĻĢng)r(shĻŠ)īú�����ĢŽēŧÕĘĮÍâŲYīóÏóßĘĮø(guĻŪ)Č(nĻĻi)Æ·ÅÆīóÏó��ĢŽķžÔÚ―čČëŲYąūĩÄÁĶÁŋ�ĢŽūÛžŊŧĨÂ(liĻĒn)ūW(wĻĢng)(yĻu)ÐãČËēÅĢŽÍķČëŪa(chĻĢn)I(yĻĻ)ŧĨÂ(liĻĒn)ūW(wĻĢng)���ĢŽ°üĀĻÆäËûÉįþ(huĻŽ)ŲYąūķžēŧþ(huĻŽ)·Åß^đĪģĖC(jĻĐ)ÐĩÐÐI(yĻĻ)ĩ(shĻī)ŨÖŧŊß^ģĖĩÄÉĖC(jĻĐ)�����ĄĢ

ÖÐø(guĻŪ)Ūa(chĻĢn)I(yĻĻ)ŧĨÂ(liĻĒn)ūW(wĻĢng)ĩÄÏČßM(jĻŽn)ÐÔ�����ĢŽĘđĩÃÉįþ(huĻŽ)ŲYąūšÍļũî(yĻu)ÐãČËēÅšÍОžÐg(shĻī)ĩÄ

ĒÅcķČļüļß�����ĢŽÓČÆäĘĮÖÆÔėI(yĻĻ)šÍīóĩ(shĻī)þ(jĻī)ĩÄ―Y(jiĻĶ)šÏ�����ĢŽŲYąūÅcÎïÂ(liĻĒn)ūW(wĻĢng)ĩÄ―Y(jiĻĶ)šÏ�ĢŽÖÆÔėI(yĻĻ)Ïō·þÕ(wĻī)I(yĻĻ)ĩÄÞD(zhuĻĢn)ŌÆĢŽĘđĩÃÖÐø(guĻŪ)đĪģĖC(jĻĐ)ÐĩÐÐI(yĻĻ)ĩÄļũ°åK�����ĢŽŌŧķĻþ(huĻŽ)ģöŽF(xiĻĪn)Éįþ(huĻŽ)ŧŊÆóI(yĻĻ)ĩÄŠ(dĻē)―ĮŦF�����ĢŽþ(huĻŽ)ÓÐļüķāĩÄîļēÐÐéĄĢđĪģĖC(jĻĐ)Ðĩ°üĀĻÍÚūōC(jĻĐ)ÐÐI(yĻĻ)ĩÄßM(jĻŽn)Ōŧē―·ąs����ĢŽëxēŧé_ß@ÐĐÐÂĘÂÎïĩÄģöŽF(xiĻĪn)ĄĢ

ūÅ��ĄĒ―Y(jiĻĶ)ÕZ(yĻģ)

Ū(dĻĄng)ËđÃÜĩÄ―(jĻĐng)ú(jĻŽ)W(xuĻĶ)ĀíÕÅcņRŋËËžÕþÖÎ―(jĻĐng)ú(jĻŽ)W(xuĻĶ)�ĢŽß@ÐĐŨ°ŲÄęĮ°ĩÄ―(jĻĐng)ú(jĻŽ)W(xuĻĶ)ĀíÕÓÃí―âáŪ(dĻĄng)ÏÂÉįþ(huĻŽ)―(jĻĐng)ú(jĻŽ)ŽF(xiĻĪn)ÏóĘĮ·ņČÔūßÓÐÆäŋÆW(xuĻĶ)ÐÔĢŽČŦĘĀ―įÕþÖÎ―(jĻĐng)ú(jĻŽ)ĢžŌW(xuĻĶ)ÕßšÍîI(lĻŦng)Ðä―(jĻĐng)ģĢ (zhĻĨng)ÕēŧÐÝ���ĄĢ

đPÕßÖŧĘĮđĪģĖC(jĻĐ)ÐĩÐÐI(yĻĻ)ÖÐĩÄŌŧ(gĻĻ)ÄI(yĻĻ)Õß�ĢŽÕÖŠŨR(shĻŠ)šÍēÅW(xuĻĶ)ÄÜÁĶ��ĢŽ]ÓÐŲYļņÔu(pĻŠng)Õß@ÐĐĀíÕĩÄĘĮ·Į�����ĄĢÖŧÏë―čÓÃīóĩÄĀíÕ���ĢŽÄēŧÍŽĩÄŌ―ĮÓ^ēėĢŽĖáģöšÍ―âáŌŧÐĐąūÐÐI(yĻĻ)°l(fĻĄ)ÉúĩÄŽF(xiĻĪn)Ïó����ĄĢ

đPÕßĩÄÄŋĩÄĢŽēĒēŧÏëŨ·ĮóĶ(duĻŽ)åe(cuĻ°)��ĢŽļüēŧĘĮŨ·ĮóÖÜČŦšÍĀ(yĻĒn)ÃÜĢŽÖŧĘĮÔDÄēŧÍŽĩÄ―ĮķČĖáģöî}šÍ·ÖÎöî}��ĢŽÏĢÍûÄÜĶ(duĻŽ)ÐÐI(yĻĻ)ÏāęP(guĻĄn)ÕßÓÐÐĐ

Ēŋžr(jiĻĪ)Öĩ�ĄĢ

Čį―ņŌŧ§Ōŧ·ÓÓÍÆßM(jĻŽn)ĢŽÖÐø(guĻŪ)ÖÆÔėI(yĻĻ)ŌŠ^°l(fĻĄ)ŨßÏōĘĀ―į����ĄĢČŧķøČŦĮōŌßĮéÂþĢŽÖÐÃĀŲQ(mĻĪo)ŌŨð(zhĻĪn)ģÖĀm(xĻī)ēŧā�����ĄĢÔÚß@ÓģäMÖøēŧī_ķĻÐÔĩÄĘĀ―įĀï�����ĢŽÐĄļÅÂĘĘžþŌēr(shĻŠ)Óаl(fĻĄ)Éú�����ĢŽĘĀĘÂoģĢ��ĄĢŪ(dĻĄng)ËđÃÜšÍņRŋËËžĩÄĀíÕŋÉÄÜĘĮŌŅ―(jĻĐng)ß^r(shĻŠ)oÓÃÁË�ĢŽÖÐø(guĻŪ)đĪģĖC(jĻĐ)ÐĩÐÐI(yĻĻ)ĩÄĘĒĘĀ·ąsīĐÔ―ĘĀ―į―(jĻĐng)ú(jĻŽ)°l(fĻĄ)ÕđÖÜÆÚĢŽŪa(chĻĢn)I(yĻĻ)ŧĨÂ(liĻĒn)ūW(wĻĢng)ĩÄŠ(dĻē)―ĮŦFÔÚÐÐI(yĻĻ)ĀïMŋÕģöĘĀĢŽĩŦÔļß@ÐĐĘžþĩÄ°l(fĻĄ)ÉúĘĮī_ķĻĩÄ�����ĢŽß@ĒĘĮÖÐø(guĻŪ)đĪģĖC(jĻĐ)ÐĩÐÐI(yĻĻ)ĩÄŨîīóļĢó(bĻĪo)ÁË�ĄĢ

ÔČ(nĻĻi)ČÝÓÉÐÐI(yĻĻ)ÆóI(yĻĻ)ĄĒ―KķË(gĻĻ)ów����ĄĒĩÚČý·―C(jĻĐ)(gĻ°u)ĖáđĐĢŽąūūW(wĻĢng)HÆðĩ―ũēĨÔÐÅÏĒĩÄÄŋĩÄ����ĢŽČįÓÐČΚÎŌÉÕ(qĻŦng)ÅcÞD(zhuĻĢn)ÝdíÔīC(jĻĐ)(gĻ°u)Â(liĻĒn)Ïĩ―âQĢŽļÐÖxÖ§ģÖ����ĄĢČį°l(fĻĄ)ŽF(xiĻĪn)ĮÖā(quĻĒn)�����ĢŽąūūW(wĻĢng)ūÝēŋĒ

f(xiĻĶ)ÖúßM(jĻŽn)ÐÐĖĀíŧōģ·ļå�����ĄĢ

īóÐĄąÛ/žÓéL(zhĻĢng)ąÛ

īóÐĄąÛ/žÓéL(zhĻĢng)ąÛ  ÍÚūōC(jĻĐ)ÍÚķ·

ÍÚūōC(jĻĐ)ÍÚķ·  ÕņÓ(dĻ°ng)åN/īōķÏĩÁÐ

ÕņÓ(dĻ°ng)åN/īōķÏĩÁÐ  Ōššžô/ŌššãQ

Ōššžô/ŌššãQ  ËÉÍÁÆũ

ËÉÍÁÆũ

ÆÆËéåN

ÆÆËéåN  ŨĨÄūÆũĢĻēæĘ―ŨĨŨĶĢĐ

ŨĨÄūÆũĢĻēæĘ―ŨĨŨĶĢĐ  ŨĨãQÆũĢĻ÷ŧĻŨĨŨĶĢĐ

ŨĨãQÆũĢĻ÷ŧĻŨĨŨĶĢĐ  ŋėQŅbÖÃ

ŋėQŅbÖÃ

Â(liĻĒn)ÏĩÎŌ Contact us

Â(liĻĒn)ÏĩÎŌ Contact us

ÎĒÐÅķþūSīa

ÎĒÐÅķþūSīa  ÎĒēĐķþūSīa

ÎĒēĐķþūSīa