8дТ6Ше���ЃЌ2021ФъЩЯАыФъCаЕЙЄI(yЈЈ)Н(jЈЉng)њп\аааЮнаХЯЂАl(fЈЁ)ВМўдкББОЉейщ_ЁЃБОДЮАl(fЈЁ)ВМўгЩжајCаЕЙЄI(yЈЈ)Т(liЈЂn)КЯўЬ(zhЈЊ)ааИБўщLМцУијщLкwёYжїГж���ЃЌжајCаЕЙЄI(yЈЈ)Т(liЈЂn)КЯўЬ(zhЈЊ)ааИБўщLъБѓ��ЁЂжајЦћмЙЄI(yЈЈ)

f(xiЈІ)ўИБУијщLъЪПШAГіЯЏБОДЮАl(fЈЁ)ВМў��ЁЃгЩгкЪмвпЧщгАэ���ЃЌБОДЮАl(fЈЁ)ВМўШдВЩгУЌF(xiЈЄn)іўзh+ОЩЯжБВЅЕФаЮЪНЭЌrАl(fЈЁ)ВМЁЃ

2021ФъЩЯАыФъCаЕЙЄI(yЈЈ)Н(jЈЉng)њп\аааЮнаХЯЂАl(fЈЁ)ВМўдкББОЉейщ_

жајCаЕЙЄI(yЈЈ)Т(liЈЂn)КЯўЬ(zhЈЊ)ааИБўщLъБѓАl(fЈЁ)ВМ2021ФъЩЯАыФъCаЕЙЄI(yЈЈ)Н(jЈЉng)њп\аааЮнаХЯЂ

жајCаЕЙЄI(yЈЈ)Т(liЈЂn)КЯўЬ(zhЈЊ)ааИБўщLМцУијщLкwёYжїГжАl(fЈЁ)ВМў

жајЦћмЙЄI(yЈЈ)

f(xiЈІ)ўИБУијщLъЪПШA

ўЩЯ���ЃЌжајCаЕЙЄI(yЈЈ)Т(liЈЂn)КЯўЬ(zhЈЊ)ааИБўщLъБѓАl(fЈЁ)ВМ2021ФъЩЯАыФъCаЕЙЄI(yЈЈ)Н(jЈЉng)њп\аааЮнаХЯЂѓИц��ЁЃВЂжИГі���ЃЌ2021ФъCаЕЙЄI(yЈЈ)Н(jЈЉng)њп\ааПѓwЂГЪЌF(xiЈЄn)ЧАИпКѓЕЭЕФB(tЈЄi)нЃЌЯТАыФъжївЊН(jЈЉng)њжИЫ(biЈЁo)діЫйн^ЩЯАыФъУїя@к

О��ЃЌЕЋCаЕЙЄI(yЈЈ)ШЋааI(yЈЈ)ЭъГЩФъЖШФПЫ(biЈЁo)аХаФвРШЛ���ЁЃюA(yЈД)гШЋФъ���ЃЌCаЕЙЄI(yЈЈ)діМгжЕ���ЁЂ II(yЈЈ)ЪеШыКЭРћПю~ЕФдіЫйПЩп_(dЈЂ)6%зѓгвЃЌЭтйQ(mЈЄo)пMГіПкгаЭћЌF(xiЈЄn)аТЕФЭЛЦЦ��ЁЃ

вдЯТЪЧѓИцШЋЮФЃК

2021ФъЪЧ“ЪЎЫФЮх”в(guЈЉ)щ_ОжжЎФъ��ЃЌјУёН(jЈЉng)њп\ааПѓwГЪЌF(xiЈЄn)З(wЈЇn)ЖЈЛжЭ(fЈД)��ЁЂГжРm(xЈД)Аl(fЈЁ)еЙЕФB(tЈЄi)н��ЁЃЕУвцгкјШ(nЈЈi)впЧщЕФгааЇПижЦХcКъг^еўВпаЇЊ(yЈЉng)ЕФГжРm(xЈД)сЗХ��ЃЌЩЯАыФъCаЕЙЄI(yЈЈ)ЪаіашЧѓж№ВНЛжЭ(fЈД)���ЁЂп\ааh(huЈЂn)ОГВЛрИФЩЦЃЌЭтйQ(mЈЄo)ГіПкЧщrКУгкюA(yЈД)Цк��ЃЌЦѓI(yЈЈ)Аl(fЈЁ)еЙаХаФВЛрді���ЃЌааI(yЈЈ)ЩњЎa(chЈЃn)БЃГжЦНЗ(wЈЇn)ЕФк

нгњАl(fЈЁ)УїРЪ���ЁЃЕЋдВФСЯrИёДѓЗљЩЯqІCаЕЦѓI(yЈЈ)аЇвцЕФгАэщ_ЪМя@ЌF(xiЈЄn)���ЃЌКЃЭтвпЧщГжРm(xЈД)бнзМгЁСЫЭтйQ(mЈЄo)аЮнЕФЭ(fЈД)ыsадЃЌЭЌrІБШЛљЕ(shЈД)ЕФЬЇИпІНёФъЯТАыФъЕФжИЫ(biЈЁo)діщLаЮГЩКСІ��ЃЌCаЕЙЄI(yЈЈ)ШЋФъЦНЗ(wЈЇn)п\ааХcИпй|(zhЈЌ)СПАl(fЈЁ)еЙЕФШЮе(wЈД)вРШЛЦDОо���ЁЃ

вЛ��ЁЂЩЯАыФъCаЕЙЄI(yЈЈ)п\ааИХr

ЪмЩЯФъЕЭЛљЕ(shЈД)вђЫиЕФгАэ���ЃЌФъГѕCаЕЙЄI(yЈЈ)жївЊН(jЈЉng)њжИЫ(biЈЁo)ОљБэЌF(xiЈЄn)ГіИпЫйдіщLЃЌДЫКѓдіЫйГЪЌF(xiЈЄn)ж№дТЛиТфк

н��ЁЃНижСЩЯАыФъ��ЃЌCаЕЙЄI(yЈЈ)жївЊН(jЈЉng)њжИЫ(biЈЁo)ЭЌБШдіЫйШдЬгкн^ИпЫЎЦН��ЁЃ

ЃЈвЛЃЉдіМгжЕдіЫйИпЮЛЛиw

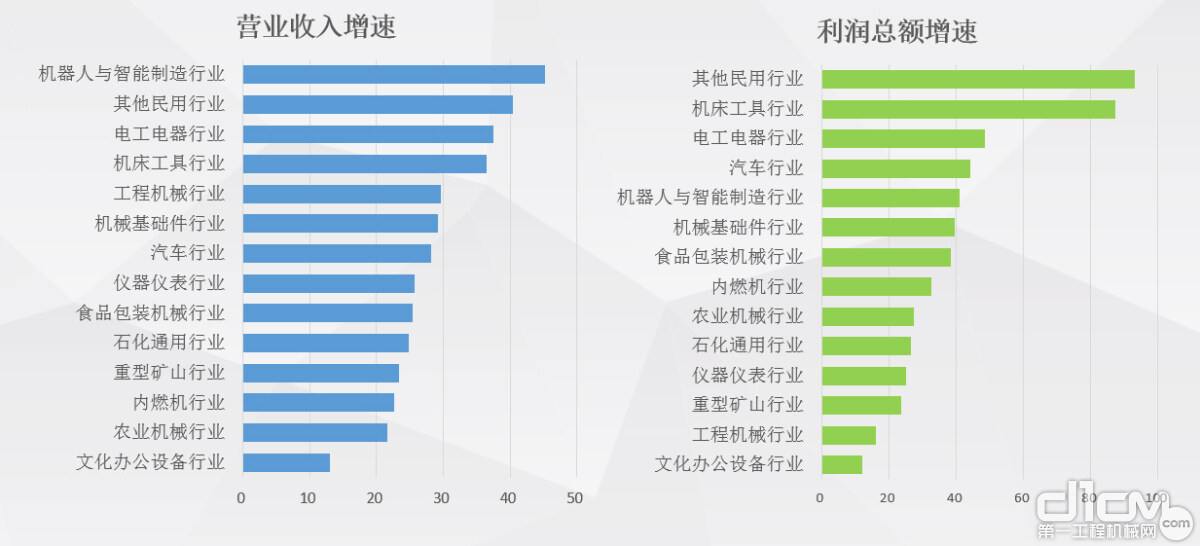

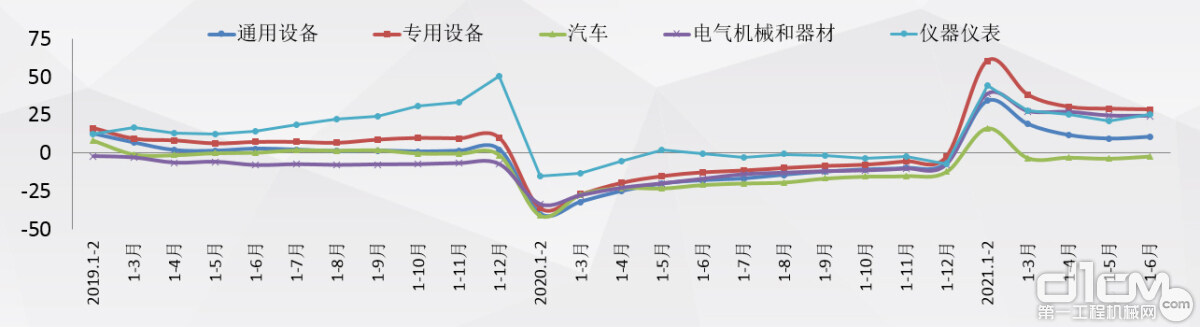

јМвНy(tЈЏng)гОж?jЈЋn)?shЈД)ў(jЈД)я@ЪО��ЃЌЩЯАыФъCаЕЙЄI(yЈЈ)діМгжЕЭЌБШдіщL22.3%���ЃЌИпгкЭЌЦкШЋјЙЄI(yЈЈ)КЭжЦдьI(yЈЈ)6.4КЭ5.2АйЗжќc���ЃЌБШвЛМОЖШЛиТф21.2АйЗжќc���ЃЛЩФъЦНОљдіЫй9.8%ЁЃCаЕЙЄI(yЈЈ)жївЊЩцМАЕФЮхјУёН(jЈЉng)њааI(yЈЈ)Дѓю���ЃЌЭЈгУдO(shЈЈ)фжЦдь��ЁЂЃгУдO(shЈЈ)фжЦдь���ЁЂЦћмжЦдь��ЁЂытCаЕМАЦїВФжЦдьКЭxЦїxБэжЦдьI(yЈЈ)ЩЯАыФъдіМгжЕЭЌБШЗжeдіщL24.3%��ЁЂ20.1%��ЁЂ21.8%���ЁЂ29.4%КЭ19.2%��ЃЌЩФъЦНОљдіЫйОљГЌп^8%���ЁЃ

ЃЈЖўЃЉЎa(chЈЃn)ЦЗЩњЎa(chЈЃn)БЃГжЗ(wЈЇn)ЖЈ

НёФъЩЯАыФъ���ЃЌCаЕЙЄI(yЈЈ)ЩњЎa(chЈЃn)бгРm(xЈД)СЫЩЯФъЕФЛиЩ§зпнЃЌжиќcБO(jiЈЁn)yЕФ121ЗNжївЊЎa(chЈЃn)ЦЗ���ЃЌРлгЎa(chЈЃn)СПЭЌБШдіщLЕФБШжиБЃГждк94%вдЩЯ��ЁЃ6дТФЉРлгЎa(chЈЃn)СПЌF(xiЈЄn)діщLЕФЎa(chЈЃn)ЦЗ114ЗN��ЃЌеМБШ94.2%��ЃЛЎa(chЈЃn)СПЭЌБШЯТНЕЕФЎa(chЈЃn)ЦЗ7ЗN���ЃЌеМБШ5.8%ЁЃФЎ(dЈЁng)дТЕ(shЈД)ў(jЈД)ПД��ЃЌ5��ЁЂ6дТЮдТЎa(chЈЃn)СПЌF(xiЈЄn)діщLЕФЎa(chЈЃn)ЦЗеМБШБЃГждкШ§ЗжжЎЖўзѓгв���ЁЃ

ЩЯАыФъCаЕЙЄI(yЈЈ)жївЊЎa(chЈЃn)ЦЗЩњЎa(chЈЃn)ГЪЌF(xiЈЄn)вдЯТЬиќcЃКвЛЪЧАќбbCаЕЩњЎa(chЈЃn)ЭњЪЂ��ЃЌАќбbЃгУдO(shЈЈ)ф��ЁЂН№йМЏбbЯфЕШЎa(chЈЃn)ЦЗЎa(chЈЃn)СПГЩБЖдіщL���ЁЃЖўЪЧЙЄГЬCаЕюЎa(chЈЃn)ЦЗН(jЈЉng)п^ЖрФъПьЫйдіщLКѓ���ЃЌЎa(chЈЃn)фNдіЫйж№ВНЛиwЃЌЭкОђC���ЁЂбbнdC���ЁЂЫЎФрЃгУдO(shЈЈ)фЁЂВцмЕШЎa(chЈЃn)ЦЗдіЫйЗХОжС30%зѓгв��ЁЃШ§ЪЧоr(nЈЎng)I(yЈЈ)CаЕЎa(chЈЃn)ЦЗЩњЎa(chЈЃn)uк

ЦНЗ(wЈЇn)���ЃЌдіЫйгаЫљЗХОЃЌДѓ���ЁЂжа��ЁЂаЁаЭЭЯРCЎa(chЈЃn)СПЗжeдіщL57.4%���ЁЂ18.5%КЭ27.6%ЁЃЫФЪЧCДВюЎa(chЈЃn)ЦЗГіЌF(xiЈЄn)ЛжЭ(fЈД)аддіщL���ЃЌН№йЧаЯїCДВ���ЁЂCДВЕ(shЈД)ПибbжУ��ЁЂН№йЧаЯїЙЄОпЕШЎa(chЈЃn)ЦЗЎa(chЈЃn)СПдіЫйГЌп^30%��ЃЌЙЄI(yЈЈ)CЦїШЫдіщLНќ70%��ЁЃЮхЪЧЦћмЎa(chЈЃn)фNСПЗжeщ1256.9ШfнvКЭ1289.1Шfнv��ЃЌЭЌБШдіщL24.2%КЭ25.6%��ЃЌЪмаОЦЌЖЬШБгАэ��ЃЌ5���ЁЂ6ЩдТЎ(dЈЁng)дТЭЌБШЯТНЕЃЌЛжЭ(fЈД)аддіщLЕФню^Ъмзш���ЁЃСљЪЧВПЗжнзыдO(shЈЈ)фЩњЎa(chЈЃn)зпШѕ���ЃЌзКЦїЁЂыСІыШнЦїЕШЎa(chЈЃn)ЦЗЎa(chЈЃn)СПЭЌБШЯТНЕ���ЁЃ

ЃЈШ§ЃЉЎa(chЈЃn)ФмРћгУТЪЬгкн^ИпЫЎЦН

дкЩњЎa(chЈЃn)БЃГжЦНЗ(wЈЇn)ЕФЇгЯТ��ЃЌЩЯАыФъCаЕЙЄI(yЈЈ)жївЊааI(yЈЈ)Ўa(chЈЃn)ФмРћгУЫЎЦНЬгкИпЮЛ��ЃЌн^ЩЯФъЭЌЦкУїя@ЬсЩ§��ЁЃЭЈгУдO(shЈЈ)фжЦдь���ЁЂЃгУдO(shЈЈ)фжЦдь��ЁЂЦћмжЦдьКЭытCаЕМАЦїВФжЦдьI(yЈЈ)Ўa(chЈЃn)ФмРћгУТЪЗжeщ80.9%��ЁЂ81.3%��ЁЂ76.2%КЭ81.4%��ЃЌЦфжаГ§ЦћмжЦдьI(yЈЈ)Эт��ЃЌЦфЫћааI(yЈЈ)Ўa(chЈЃn)ФмРћгУТЪОљИпгкЭЌЦкШЋјЙЄI(yЈЈ)Ўa(chЈЃn)ФмРћгУТЪЦНОљЫЎЦН���ЁЃХcЩЯФъЭЌЦкЯрБШ���ЃЌЩЯЪіЫФааI(yЈЈ)ЕФЎa(chЈЃn)ФмРћгУТЪЗжeЬсИп6.9��ЁЂ6.6���ЁЂ9.4КЭ7.7АйЗжќc��ЁЃ

ЃЈЫФЃЉаЇвцжИЫ(biЈЁo)діЫйШдЬИпЮЛ

јМвНy(tЈЏng)гОж?jЈЋn)?shЈД)ў(jЈД)я@ЪО���ЃЌЩЯАыФъCаЕЙЄI(yЈЈ)РлгЌF(xiЈЄn) II(yЈЈ)ЪеШы12.49Шf|дЊЃЌЭЌБШдіщL30.85%��ЃЛЌF(xiЈЄn)РћПю~8013.2|дЊ��ЃЌЭЌБШдіщL41.99%��ЃЛЩэжИЫ(biЈЁo)діЫйОљЬгкн^ИпЫЎЦН���ЁЃЩЯАыФъCаЕЙЄI(yЈЈ) II(yЈЈ)ЪеШыРћТЪщ6.42%��ЃЌБШЩЯФъЭЌЦкЬсИп0.51АйЗжќc���ЁЃХcШЋјЙЄI(yЈЈ)ЯрБШЃЌCаЕЙЄI(yЈЈ) II(yЈЈ)ЪеШыдіЫйИп2.97АйЗжќc���ЃЌРћПю~діЫйЕЭ24.95АйЗжќc��ЃЌ II(yЈЈ)ЪеШыРћТЪЕЭ0.69АйЗжќc��ЁЃыSжјЩЯФъІБШЛљЕ(shЈД)ЕФЛиЩ§��ЃЌCаЕЙЄI(yЈЈ)аЇвцжИЫ(biЈЁo)діЫйГжРm(xЈД)ЗХО��ЃЌХcвЛМОЖШЯрБШ��ЃЌ II(yЈЈ)ЪеШыХcРћПю~ЕФдіЫйЗжeЛиТф27.8КЭ196.18АйЗжќc���ЁЃ

ЃЈЮхЃЉЗжааI(yЈЈ)Аl(fЈЁ)еЙШЋУцЯђКУ

ЩЯАыФъ���ЃЌCаЕЙЄI(yЈЈ)14ЗжааI(yЈЈ)п\аазпнШЋУцЯђКУЃЌ II(yЈЈ)ЪеШыЭЌБШОљЌF(xiЈЄn)ГЌп^10%ЕФдіщL���ЃЌЦфжаCЦїШЫХcжЧФмжЦдь��ЁЂЦфЫћУёгУCаЕ��ЁЂыЙЄыЦїКЭCДВЙЄОпааI(yЈЈ)діЫйГЌп^30%��ЃЛРћПю~ОљЌF(xiЈЄn)ГЌп^10%ЕФдіщL��ЃЌЦфжаЦфЫћУёгУCаЕааI(yЈЈ)діЫйГЌп^90%��ЁЂCДВЙЄОпааI(yЈЈ)діЫйГЌп^85%��ЃЌЮЛОгЧАЩЮЛ���ЃЌыЙЄыЦїЁЂCЦїШЫХcжЧФмжЦдьКЭЦћмааI(yЈЈ)РћдіЫйвВГЌп^40%��ЁЃ

ЃЈСљЃЉЙЬЖЈйYЎa(chЈЃn)ЭЖйYЬгкЛжЭ(fЈД)Цк

јМвНy(tЈЏng)гОж?jЈЋn)?shЈД)ў(jЈД)я@ЪО���ЃЌЩЯАыФъCаЕЙЄI(yЈЈ)жївЊЩцМАЕФјУёН(jЈЉng)њааI(yЈЈ)ДѓюжаЭЈгУдO(shЈЈ)фжЦдь��ЁЂЃгУдO(shЈЈ)фжЦдь��ЁЂытCаЕМАЦїВФжЦдьКЭxЦїxБэжЦдьI(yЈЈ)ЙЬЖЈйYЎa(chЈЃn)ЭЖйYЭЌБШЗжeдіщL10.6%���ЁЂ28.5%ЁЂ24.2%КЭ25.1%��ЃЌЦћмжЦдьI(yЈЈ)ЙЬЖЈйYЎa(chЈЃn)ЭЖйYЭЌБШЯТНЕ2.3%���ЁЃХc2019ФъБШ��ЃЌЭЈгУдO(shЈЈ)фжЦдьКЭЦћмжЦдьI(yЈЈ)ЭЖйYШдщи(fЈД)діщL���ЃЌНЕЗљЗжeщ9.3%КЭ22.7%���ЃЛЃгУдO(shЈЈ)фжЦдьЁЂытCаЕМАЦїВФжЦдьКЭxЦїxБэжЦдьI(yЈЈ)ЭЖйYЗжeдіщL12.2%���ЁЂ3%КЭ24.5%��Ё��ЃПѓwЖјбд���ЃЌCаЕЙЄI(yЈЈ)ЙЬЖЈйYЎa(chЈЃn)ЭЖйYШдШЛЦЋШѕЃЌйYН№ВЛзуЪЧНќЦкжЦМsЦѓI(yЈЈ)ЭЖйYЕФжївЊвђЫи���ЁЃ

Жў���ЁЂЩЯАыФъааI(yЈЈ)п\аажаЕФССќc

ЃЈвЛЃЉ(chuЈЄng)аТђ(qЈБ)гЃЌ№(zhЈЄn)аТЎa(chЈЃn)I(yЈЈ)жЇЮааI(yЈЈ)Аl(fЈЁ)еЙ

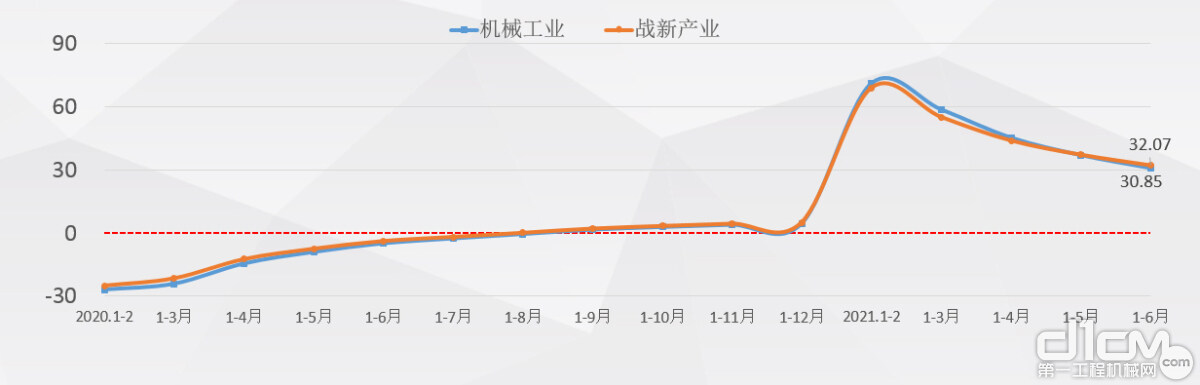

ЩЯАыФъCаЕЙЄI(yЈЈ)№(zhЈЄn)ТдадаТХdЎa(chЈЃn)I(yЈЈ)ЯръP(guЈЁn)ааI(yЈЈ)РлгЌF(xiЈЄn) II(yЈЈ)ЪеШы9.49Шf|дЊ���ЃЌЭЌБШдіщL32.07%���ЃЌдіЫйБШCаЕЙЄI(yЈЈ)ЦНОљЫЎЦНИп1.22АйЗжќc��ЃЛЌF(xiЈЄn)РћПю~5968.41|дЊЃЌЭЌБШдіщL45.07%���ЃЌдіЫйБШCаЕЙЄI(yЈЈ)ЦНОљЫЎЦНИп3.08АйЗжќc���ЁЃФБШжиПДЃЌЩЯАыФъCаЕЙЄI(yЈЈ)№(zhЈЄn)ТдадаТХdЎa(chЈЃn)I(yЈЈ)дк II(yЈЈ)ЪеШыжаЕФБШжищ75.98%��ЃЌБШЩЯФъЭЌЦкЬсИп1.58АйЗжќc���ЃЛРћПю~ЕФБШжищ74.48%��ЃЌБШЩЯФъЭЌЦкЬсИп0.88АйЗжќc��ЁЃ№(zhЈЄn)ТдадаТХdЎa(chЈЃn)I(yЈЈ)вРШЛв§юI(lЈЋng)ХcЇгжјCаЕааI(yЈЈ)ЕФЛжЭ(fЈД)ХcАl(fЈЁ)еЙ���ЁЃ

ЃЈЖўЃЉзЅЯШC��ЃЌпMГіПкйQ(mЈЄo)взГЌюA(yЈД)Цк

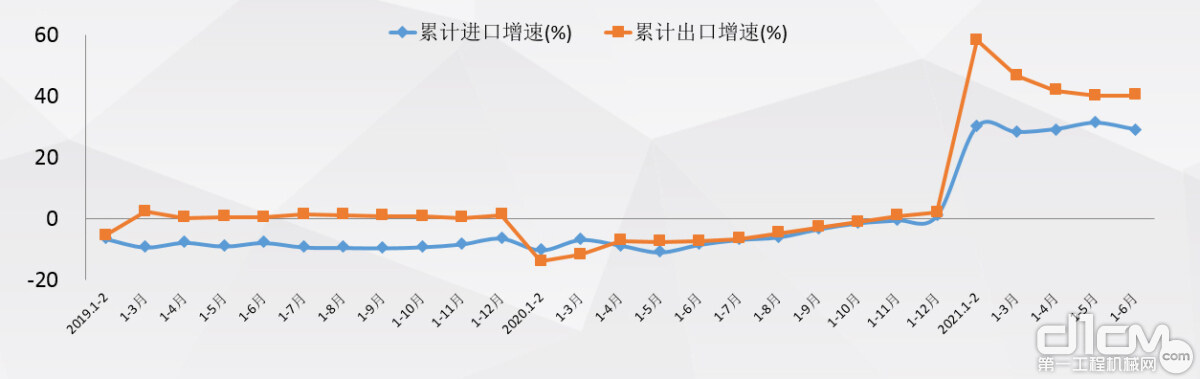

ЕУвцгкјШ(nЈЈi)впЧщЕФгааЇЗРПиКЭЩњЎa(chЈЃn)жШађЕФПьЫйЛжЭ(fЈД)��ЃЌCаЕЦѓI(yЈЈ)жїгзїщЁЂзЅјыHЪаіЯШC���ЁЃЩЯАыФъЮвјCаЕЙЄI(yЈЈ)РлгЌF(xiЈЄn)пMГіПкПю~4917.2|УРдЊ���ЃЌЭЌБШдіщL36%ЁЃЦфжаГіПкПю~3116.6|УРдЊ���ЃЌЭЌБШдіщL40.3%��ЃЌпMПкПю~1800.6|УРдЊ��ЃЌЭЌБШдіщL29.2%��ЃЌЌF(xiЈЄn)йQ(mЈЄo)взэВю1316|УРдЊ��ЃЌОљ(chuЈЄng)ЭЌЦкvЪЗаТИп���ЁЃФОпѓwЎa(chЈЃn)ЦЗПДЃЌЦћмСуХфМў��ЁЂЕЭКытдO(shЈЈ)фЕШCаЕЙЄI(yЈЈ)їНy(tЈЏng)(yЈu)нЎa(chЈЃn)ЦЗГіПкя@жјдіщL��ЁЃЩЯАыФъ��ЃЌЦћмСуХфМўГіПкН№ю~щ237|УРдЊЃЌЭЌБШдіщL57.35%���ЃЛЕЭКщ_ъP(guЈЁn)МАПижЦбbжУГіПкН№ю~149.36|УРдЊ��ЃЌдіщL39.53%��ЃЛаюыГиГіПкН№ю~131.13|УРдЊ��ЃЌдіщL71.9%ЁЃДЫЭт��ЃЌЦћмећмГіПкБэЌF(xiЈЄn)ЭЛГі���ЃЌЩЯАыФъГіПкСПГЌп^88ШfХ_��ЃЌЭЌБШдіщL108.49%��ЁЃпгаВПЗжЦѓI(yЈЈ)ВЩШЁЖрЗNЗНЪН��ЃЌЗeOщ_ЭијыHЪаі��ЃЌШчЩНКгжЧФмщ_Аl(fЈЁ)ЕФаТаЭЬжЧФмЕVгУПЈмГЩЙІДђщ_гЁФсЪаі���ЃЌЇгЦѓI(yЈЈ)жЧФмдO(shЈЈ)фГіПкПю~діщLГЌп^90%��ЃЛжаТ(liЈЂn)жиПЦщгУєЬсЙЉЎa(chЈЃn)ЦЗпxаЭ���ЁЂп\нЁЂЧхъP(guЈЁn)���ЁЂЕкШ§ЗНzђ���ЁЂВйзїХрг(xЈДn)ЕШШЋСїГЬ“вЛеОЪН”Зўе(wЈД)ЃЌЩЯАыФъЫўCдкЗЦТЩйeЪаіеМгаТЪДѓЗљмSЩ§���ЁЃ

ЃЈШ§ЃЉ“ыpЬМ”ФПЫ(biЈЁo)в§юI(lЈЋng)Ўa(chЈЃn)I(yЈЈ)оD(zhuЈЃn)аЭ

вд“ЬМп_(dЈЂ)ЗхЁЂЬМжаКЭ”ФПЫ(biЈЁo)щ Пв§��ЃЌCаЕЙЄI(yЈЈ)ЗeOе{(diЈЄo)ећ���ЃЌжњСІФмдДЯћйMзИя���ЁЃЩЯАыФъЃЌЮвјаТФмдДЦћмЎa(chЈЃn)фNЗжeЭъГЩ121.5ШfнvКЭ120.1Шfнv��ЃЌЭЌБШОљдіщL2БЖЃЛРлгфNСПвбХc2019ФъШЋФъГжЦН��ЃЛаТФмдДЦћмфNСПеМБШгЩНёФъФъГѕЕФ5.4%ЬсИпжСЩЯАыФъЕФ9.4%���ЁЃАl(fЈЁ)ыдO(shЈЈ)фРлгЩњЎa(chЈЃn)6172.33ШfЧЇЭп���ЃЌЦфжаЧхФмдДЫЎыКЭяL(fЈЅng)ыCНMКЯгЩњЎa(chЈЃn)3367.06ШfЧЇЭпЃЌеМБШ54.55%���ЃЌГЌп^АыЕ(shЈД)���ЃЌБШжин^ЩЯФъЬсИп5.21АйЗжќc���ЁЃЭЌrCаЕЦѓI(yЈЈ)ЗeOдк“ыpЬМ”аТЪаіжаЭкОђCгі��ЃЌЩюЛЏХcИпнdФмааI(yЈЈ)ЕФШкКЯАl(fЈЁ)еЙ���ЃЌШчЩЯКЃытМЏFХcБОфМЏFЂгШЋУц№(zhЈЄn)ТдКЯзїЃЌжњСІДђдьОGЩЋжЧЛлєфS���ЁЃ

ЃЈЫФЃЉзджї(chuЈЄng)аТ��ЃЌжиДѓбbфбажЦШЁЕУаТпMеЙ

CаЕЙЄI(yЈЈ)дГжзджї(chuЈЄng)аТЕФАl(fЈЁ)еЙРэФю��ЃЌжиДѓбbфбажЦВЛрШЁЕУаТпMеЙ��ЁЃЙў IытМЏFКЭ|ЗНытМЏF

ЂХcНЈдO(shЈЈ)ЕФЎ(dЈЁng)НёЪРНчдкНЈв(guЈЉ)ФЃзюДѓ���ЁЂММаg(shЈД)ыyЖШзюИпЕФЫЎыЙЄГЬ——Н№ЩГНАзњQЉЫЎыеО��ЃЌЪзХњАйШfЧЇЭпЫЎнАl(fЈЁ)ыCНMАВШЋЪ(zhЈГn)ќcЭЖЎa(chЈЃn)Аl(fЈЁ)ы���ЃЌЌF(xiЈЄn)СЫЮвјИпЖЫбbфжЦдьЕФжиДѓЭЛЦЦЁЃ|ЗНытзджїбаАl(fЈЁ)ЕФјШ(nЈЈi)ЪзХ_FМ50MWжиаЭШМ?xЈЌ)тнCэРћЌF(xiЈЄn)Mи(fЈД)КЩЗ(wЈЇn)ЖЈп\аа��ЃЌЫ(biЈЁo)жОжјЮвјзджїШМCЎa(chЈЃn)I(yЈЈ)ШЁЕУжиДѓЭЛЦЦ��ЁЃжајДЌВАМЏFЕкЦпЉШ§баОПЫљ��ЁЂјМвЪЏгЭЬьШЛтЙмОW(wЈЃng)МЏFЮїт|нЗжЙЋЫО��ЁЂЙўыМЏFЙў IЦћнCS���ЁЂЩђъЙФяL(fЈЅng)CМЏFЕШЮЮЛТ(liЈЂn)КЯбажЦЕФЪзХ_ЬзЬьШЛтщLнЙмЕРјЎa(chЈЃn)30MWМШМђ(qЈБ)КПsCНMЭЈп^ђЪе��ЃЌЪЧЮвјФмдДбbфюI(lЈЋng)гђЕФгжвЛжиДѓпMеЙ���ЁЃ

ЃЈЮхЃЉЕ(shЈД)зжЛЏжЧФмЛЏйxгшАl(fЈЁ)еЙаТгФм

гЩгкЕ(shЈД)зжЛЏ��ЁЂжЧФмЛЏММаg(shЈД)ЕФйxФм���ЃЌCаЕЙЄI(yЈЈ)щјУёН(jЈЉng)њИїааI(yЈЈ)ЬсЙЉбbфЕФФмСІГжРm(xЈД)ЬсЩ§ЃЌЭЌrвВщздЩэЋ@ЕУАl(fЈЁ)еЙаТгФм���ЁЃаьЙЄМЏFoШЫМЏШКЕРТЗCаЕГЩЙІЊ(yЈЉng)гУгкаТНЎЪзlЩГФЎИпЫйЙЋТЗS21АЂѕИпЫйЕФДѓУцЗerЧрфзїI(yЈЈ)���ЃЌПЫЗўOЖЫзїI(yЈЈ)lМўЁЂЬсИпЕРТЗНЈдO(shЈЈ)ЫйЖШ���ЁЃаТЫЩЙЋЫО

ЂХcбаАl(fЈЁ)ЕФжЧФмЧхЮлCЦїШЫГЩЙІЊ(yЈЉng)гУгкИ№жоЮЫЎыеО���ЃЌюИВїНy(tЈЏng)ЕФШЫСІАыCаЕЛЏЧхЦЏФЃЪН��ЁЃHВёРзЮжжиЙЄЩњЎa(chЈЃn)ЕФoШЫаЁћ?zhЈГn)еИюCХcoШЫЭЯРCНMГЩoШЫё{ёЪеЋ@ЯЕНy(tЈЏng)��ЃЌЭЈп^ЪжCПижЦЌF(xiЈЄn)аЁћ?zhЈГn)еЋ@ХcЬящgоD(zhuЈЃn)п\ЕФыpC

f(xiЈІ)ЭЌзїI(yЈЈ)���ЃЌЬсИпЪеЋ@аЇТЪ��ЁЃЩЯКЃытМЏF

ЂНЈЕФШЋјЪзlжап\СПЕ(shЈД)зжмЕРХRИлаТЦЌ

^(qЈБ)1ЬОШЋОщ_ЭЈп\ I��ЁЃдОТЗвдЕ(shЈД)зжЛЏДХЫ(biЈЁo)КщЬMмЕР���ЁЂвдФzнымщмнvнdѓw���ЃЌНY(jiЈІ)КЯздгё{ёММаg(shЈД)ЃЌОпгаЭЖйYаЁ��ЁЂНЈдO(shЈЈ)жмЦкЖЬ��ЁЂь`ЛюадИп��ЁЂп\ФмДѓ��ЁЂПЩППадИпЕШЬиќc���ЁЃ

ЃЈСљЃЉЎa(chЈЃn)НЬШкКЯ��ЃЌжњСІШЫВХХр№B(yЈЃng)

щИФЩЦЎ(dЈЁng)ЧАааI(yЈЈ)УцХRЕФЃI(yЈЈ)ММаg(shЈД)ШЫВХХcИпЖЫШЫВХ

TЗІЕФю}��ЃЌааI(yЈЈ)

f(xiЈІ)ўХcCаЕЦѓI(yЈЈ)ЗeOНMПВЂ

ЂХcЎa(chЈЃn)НЬШкКЯЙЄзї��ЃЌДйпMНЬг§ц��ЁЂШЫВХцХcЎa(chЈЃn)I(yЈЈ)цЕФЩюЖШШкКЯ���ЁЃНёФъвдэ��ЃЌюCВМСЫЁЖCаЕЙЄI(yЈЈ)“ЪЎЫФЮх”ШЫВХХр№B(yЈЃng)в(guЈЉ)ЁЗ��ЃЌХeоkСЫМБашОoШБШЫВХИпМбааоАр��ЃЌХcеўИЎВПщTТ(liЈЂn)КЯщ_еЙСЫCаЕЙЄI(yЈЈ)ММаg(shЈД)ММФмДѓй���ЃЌНMПСЫCаЕЙЄI(yЈЈ)вЛОЙЄШЫПЦW(xuЈІ)ММаg(shЈД)ЊдuпxЃЌщ_еЙСЫТI(yЈЈ)ММФмЕШМдurЕШЙЄзї��ЁЃФПЧА���ЃЌааI(yЈЈ)вбНMНЈ40ЖрЎa(chЈЃn)НЬШкКЯ���ЁЂаЃЦѓКЯзїМЏFЃЌщДйпMШЫВХХр№B(yЈЃng)Аl(fЈЁ)]СЫЗeOзїгУ���ЁЃ

Ш§ЁЂааI(yЈЈ)п\аажаУцХRЕФРЇыyХcю}

ЃЈвЛЃЉдВФСЯrИёГжРm(xЈД)ИпЮЛЁЂааI(yЈЈ)ГЩБОКСІЩЯЩ§

НёФъЩЯАыФъјШ(nЈЈi)фВФ��ЁЂгаЩЋН№йЕШДѓзкЩЬЦЗrИёГжРm(xЈД)ДѓЗљЩЯq��ЁЃјМвНy(tЈЏng)гОж?jЈЋn)?shЈД)ў(jЈД)я@ЪО���ЃЌ6дТЙЄI(yЈЈ)ЩњЎa(chЈЃn)епйпMrИёжИЕ(shЈД)ЭЌБШдіщL13.1%��ЃЌЦфжаКкЩЋН№йВФСЯю��ЁЂгаЩЋН№йВФСЯюМАыОюЗжeдіщL27.7%КЭ26.8%���ЃЌЩЯqУїя@ЃЌжТЪЙCаЕЙЄI(yЈЈ)дВФСЯВЩйrИёЦеБщЬсИп��ЃЌЦѓI(yЈЈ)ГЩБОКСІМгДѓ���ЁЃCаЕЙЄI(yЈЈ)жиќcТ(liЈЂn)ЯЕЦѓI(yЈЈ)Ѓэе{(diЈЄo)Вщя@ЪО���ЃЌ95%ЕФБЛе{(diЈЄo)ВщЦѓI(yЈЈ)ЗДгГНёФъвдэдВФСЯВЩйrИёГіЌF(xiЈЄn)ЩЯqЃЌ91%ЕФБЛе{(diЈЄo)ВщЦѓI(yЈЈ)ЗДгГНёФъвдэСуХфМўВЩйЕФrИёЩЯq��ЁЃ

ЃЈЖўЃЉЎa(chЈЃn)ЦЗrИёЬЕЭЮЛ���ЁЂаЇвцжИЫ(biЈЁo)ГіЌF(xiЈЄn)ЯТНЕ

јМвНy(tЈЏng)гОж?jЈЋn)?shЈД)ў(jЈД)я@ЪО��ЃЌдкдВФСЯГжРm(xЈД)���ЁЂДѓЗљ���ЁЂПьЫйЩЯqЕФБГОАЯТЃЌCаЕЙЄI(yЈЈ)Ўa(chЈЃn)ЦЗГіSrИёqЗљЮЂШѕЧвЯрІўКѓ��ЁЃНёФъЧАШ§дТ���ЃЌCаЕЙЄI(yЈЈ)ГіSrИёжИЕ(shЈД)Зжeщ99.2��ЁЂ99.1КЭ99.5��ЃЌШдЬгкЭЌБШЯТНЕЕФ юB(tЈЄi)��ЁЃжБжС4дТCаЕЙЄI(yЈЈ)ГіSrИёжИЕ(shЈД)ЭЌБШВХгЩи(fЈД)оD(zhuЈЃn)е§���ЃЌ6дТЗндіЗљЩ§жС1.1%ЃЌЕЋпh(yuЈЃn)пh(yuЈЃn)ЕЭгкЭЌЦкдВФСЯйпMrИёжИЕ(shЈД)КЭдВФСЯааI(yЈЈ)ГіSrИёжИЕ(shЈД)ГЌп^26%ЕФдіЗљ��ЁЃ

дВФСЯВЩйrИёХcЎa(chЈЃn)ЦЗфNЪлrИёзЛЏЕФВюЎ��ЃЌвбН(jЈЉng)гАэСЫCаЕааI(yЈЈ)ЕФРћ��ЁЃЮдТЕ(shЈД)ў(jЈД)я@ЪО���ЃЌCаЕЙЄI(yЈЈ)РћПю~діЫйДѓЗљЛиТф��ЃЌ3дТдіЫйщ94.1%��ЃЌ4дТЛиТфжС3.7%���ЃЌ5дТщ1.99%ЃЌ6дТдіЫйгЩе§оD(zhuЈЃn)и(fЈД)���ЃЌЭЌБШЯТНЕ9.84%���ЁЃ

ЃЈШ§ЃЉй~ПюЛиЪеыyЁЂааI(yЈЈ)йYН№жмоD(zhuЈЃn)ТЪЕЭ

јМвНy(tЈЏng)гОж?jЈЋn)?shЈД)ў(jЈД)я@ЪО��ЃЌ6дТФЉCаЕЙЄI(yЈЈ)Њ(yЈЉng)Ъей~ПюПю~щ5.52Шf|дЊ��ЃЌЭЌБШдіщL9.72%���ЃЌеМШЋјЙЄI(yЈЈ)Њ(yЈЉng)Ъей~ПюПю~ЕФНќШ§ЗжжЎвЛ��ЁЃЃэе{(diЈЄo)ВщНY(jiЈІ)Йћя@ЪО���ЃЌЩЯАыФъСљГЩЕФБЛе{(diЈЄo)ВщЦѓI(yЈЈ)Њ(yЈЉng)Ъей~ПюЭЌБШдіщL���ЃЌ24%ЕФЦѓI(yЈЈ)діЗљГЌп^10%ЃЛГЌп^СљГЩЕФБЛе{(diЈЄo)ВщЦѓI(yЈЈ)Њ(yЈЉng)ЪеЦБў(jЈД)ЭЌБШдіщL��ЃЌ23%ЕФЦѓI(yЈЈ)діЗљГЌп^10%���ЁЃЦѓI(yЈЈ)ЗДгГЪЙгУЦБў(jЈД)НY(jiЈІ)ЫуЕФПЭєУїя@діЖр���ЃЌЇ(dЈЃo)жТздЩэйYН№жмоD(zhuЈЃn)КСІМгДѓЁЃ6дТФЉ��ЃЌCаЕЙЄI(yЈЈ)СїгйYЎa(chЈЃn)жмоD(zhuЈЃn)ТЪщ1.45ДЮ��ЃЌБШЭЌЦкШЋјЙЄI(yЈЈ)ЕЭ0.36ДЮ��ЁЃ

ЫФ���ЁЂCаЕЙЄI(yЈЈ)ШЋФъп\аазпнюA(yЈД)Ха

ЩЯАыФъ��ЃЌЮвјНy(tЈЏng)ЛIвпЧщЗРПиКЭН(jЈЉng)њЩчўАl(fЈЁ)еЙЕФГЩЙћЕУЕНСЫьЙЬКЭЭиеЙ���ЃЌCаЕЙЄI(yЈЈ)вВГЪЌF(xiЈЄn)ГіЦНЗ(wЈЇn)Аl(fЈЁ)еЙЕФп\ааB(tЈЄi)н���ЁЃеЙЭћЯТАыФъ���ЃЌРћКУгкCаЕЙЄI(yЈЈ)п\ааХcАl(fЈЁ)еЙЕФвђЫидкЗeРлХcсЗХ���ЁЃвЛЪЧН(jЈЉng)њh(huЈЂn)ОГИФЩЦЇгЪаіашЧѓUЁЃдкјУёН(jЈЉng)њп\ааЗ(wЈЇn)жаМгЙЬ���ЁЂЗ(wЈЇn)жаЯђКУЕФБГОАЯТ��ЃЌCаЕЙЄI(yЈЈ)гУєааI(yЈЈ)оD(zhuЈЃn)аЭЩ§М��ЁЂUДѓЩњЎa(chЈЃn)ЕФвтдИя@жјЬсЩ§��ЃЌЩЯАыФъжЦдьI(yЈЈ)ЙЬЖЈйYЎa(chЈЃn)ЭЖйYдіщL19.2%��ЃЌРћКУгкCаЕЙЄI(yЈЈ)ЩњЎa(chЈЃn)ЖЫЕФЦНЗ(wЈЇn)п\аа���ЁЃЖўЪЧЗ(wЈЇn)ЖЈЕФеўВпh(huЈЂn)ОГХcОЋЪ(zhЈГn)ЕФе{(diЈЄo)ПиДыЪЉЬсеёЦѓI(yЈЈ)аХаФЁЃЧАЦкјМвГіХ_ЕФЗіГжеўВпРћКУаЇЊ(yЈЉng)ГжРm(xЈД)я@ЌF(xiЈЄn)���ЃЌЩЯАыФъГіХ_ЕФвЛХњОЋЪ(zhЈГn)е{(diЈЄo)ПиеўВпОлНЙжааЁЦѓI(yЈЈ)���ЁЂРЇыyЦѓI(yЈЈ)��ЃЌМгДѓЦѓI(yЈЈ)МРЇЕФСІЖШ���ЃЌ(gЈАu)НЈеўВпКЯСІЃЌЬсеёЦѓI(yЈЈ)Аl(fЈЁ)еЙаХаФ���ЁЃШ§ЪЧвпЧщЗРПиГЃB(tЈЄi)ЛЏБГОАЯТЕ(shЈД)зжЛЏжЧФмЛЏАl(fЈЁ)еЙЬсЫй���ЁЃШЋЧђвпЧщЗРПиаЮнЭ(fЈД)ыsЖрзЃЌЩюПЬгАэЙЄI(yЈЈ)ММаg(shЈД)Аl(fЈЁ)еЙк

н��ЁЃCаЕЙЄI(yЈЈ)гУєааI(yЈЈ)ІЕ(shЈД)зжЛЏИФдь��ЁЂжЧФмжЦдьЕФашЧѓМЄді��ЁЃЭтВПашЧѓЕФЬсЩ§ХcCаЕЙЄI(yЈЈ)оD(zhuЈЃn)аЭАl(fЈЁ)еЙЕФШ(nЈЈi)ЩњгСІЯрНY(jiЈІ)КЯ��ЃЌЭЦгCаЕЙЄI(yЈЈ)л`ааИпй|(zhЈЌ)СПАl(fЈЁ)еЙ№(zhЈЄn)Тд���ЁЃ

ЕЋЪЧЊ(yЈЉng)дПДЕН��ЃЌЯТАыФъCаЕЙЄI(yЈЈ)ЌF(xiЈЄn)ЦНЗ(wЈЇn)п\ааКСІгаЫљдіМг��ЁЃНќЦкааI(yЈЈ)п\аажаДцдкЕФВЛЗ(wЈЇn)ЖЈ���ЁЂВЛД_ЖЈвђЫи���ЃЌашвЊУмЧаъP(guЈЁn)зЂЁЃвЛЪЧВПЗжЎa(chЈЃn)ЦЗЩњЎa(chЈЃn)ГіЌF(xiЈЄn)ИпЮЛЛиТфлEЯѓ��ЁЃ6дТЎ(dЈЁng)дТ��ЃЌЭкОђCЎa(chЈЃn)СПщ2.7ШfХ_���ЃЌЭЌБШЯТНЕ25.65%ЃЛЦћмЩњЎa(chЈЃn)ЭъГЩ194.3Шfнv���ЃЌЭЌБШЯТНЕ16.5%��ЃЛДѓжааЭЭЯРC��ЁЂоr(nЈЎng)Ўa(chЈЃn)ЦЗГѕМгЙЄCаЕ��ЁЂЮлШОЗРжЮдO(shЈЈ)фЕШЎa(chЈЃn)ЦЗЎ(dЈЁng)дТЎa(chЈЃn)СПЭЌБШвВГіЌF(xiЈЄn)ЯТНЕ���ЁЃЖўЪЧІЭтйQ(mЈЄo)взЪаіДцдкВЛД_ЖЈад���ЁЃжиќcТ(liЈЂn)ЯЕЦѓI(yЈЈ)Ѓэе{(diЈЄo)Вщя@ЪОЃЌКЃЭтЪаіНгРm(xЈД)гЮКСІн^Дѓ��ЃЌЫФГЩЦѓI(yЈЈ)дкЪжгЮПЩMзуШ§МОЖШЩњЎa(chЈЃn)��ЃЌЦфжаЩГЩЦѓI(yЈЈ)дкЪжгЮПЩMзуШЋФъЩњЎa(chЈЃn)���ЁЃМгжЎвпЧщВЈгІэФПТФМsХcЎa(chЈЃn)ГЩЦЗЬсиЕФгАэ���ЃЌвдМА

RТЪЩЯЩ§ЕФгАэЃЌЯТАыФъCаЕЙЄI(yЈЈ)ЭтйQ(mЈЄo)ГіПкаЮнДцдкВЛД_ЖЈад���ЁЃШ§ЪЧдВФСЯrИёШдЬИпЮЛ��ЁЃНќЦкфВФКЭгаЩЋН№йЕШДѓзкЩЬЦЗrИёПьЫйЩЯqк

ныmгаЫљвжжЦ���ЃЌЕЋrИёШддкИпЮЛе№ЪЃЌІCаЕааI(yЈЈ)аЇвцЕФгАэдкбгРm(xЈД)���ЁЃЯТАыФъCаЕЦѓI(yЈЈ)Лђ?qЈБ)ЂУцХRдВФСЯГЩБОИпХcй~ПюЛиЪеыyЏBМгЎa(chЈЃn)ЩњЕФйYН№КСІ��ЁЃДЫЭт���ЃЌж№дТЬЇИпЕФЭЌБШЛљЕ(shЈД)���ЃЌвВІЯТАыФъжївЊжИЫ(biЈЁo)ЕФдіщLаЮГЩя@жјКСІЁЃ

ОCЩЯЫљЪі���ЃЌ2021ФъCаЕЙЄI(yЈЈ)Н(jЈЉng)њп\ааПѓwЂГЪЌF(xiЈЄn)ЧАИпКѓЕЭЕФB(tЈЄi)н���ЃЌЯТАыФъжївЊН(jЈЉng)њжИЫ(biЈЁo)діЫйн^ЩЯАыФъУїя@к

ОЃЌЕЋCаЕЙЄI(yЈЈ)ШЋааI(yЈЈ)ЭъГЩФъЖШФПЫ(biЈЁo)аХаФвРШЛ���ЁЃюA(yЈД)гШЋФъЃЌCаЕЙЄI(yЈЈ)діМгжЕ���ЁЂ II(yЈЈ)ЪеШыКЭРћПю~ЕФдіЫйПЩп_(dЈЂ)6%зѓгв���ЃЌЭтйQ(mЈЄo)пMГіПкгаЭћЌF(xiЈЄn)аТЕФЭЛЦЦЁЃ

НёФъЪЧ“ЪЎЫФЮх”в(guЈЉ)ЕФЦ№ЪМжЎФъ��ЃЌУцІГжРm(xЈД)бнзЕФШЋЧђвпЧщЁЂЭ(fЈД)ыsР(yЈЂn)ОўЕФШ(nЈЈi)ЭтВПН(jЈЉng)њh(huЈЂn)ОГ��ЃЌCаЕЙЄI(yЈЈ)ШЋааI(yЈЈ)ЂдЖЈаХаФ��ЁЂжїгзїщ���ЃЌдГжЗ(wЈЇn)жаЧѓпMЙЄзїПЛље{(diЈЄo)��ЃЌЗeOииаТАl(fЈЁ)еЙРэФю��ЃЌГжРm(xЈД)ЭЦпMCаЕЙЄI(yЈЈ)Ипй|(zhЈЌ)СПАl(fЈЁ)еЙ��ЁЃ

дШ(nЈЈi)ШнгЩааI(yЈЈ)ЦѓI(yЈЈ)��ЁЂНKЖЫѓw���ЁЂЕкШ§ЗНC(gЈАu)ЬсЙЉЃЌБООW(wЈЃng)HЦ№ЕНїВЅдаХЯЂЕФФПЕФ��ЃЌШчгаШЮКЮвЩеХcоD(zhuЈЃn)нdэдДC(gЈАu)Т(liЈЂn)ЯЕНтQ��ЃЌИажxжЇГж���ЁЃШчАl(fЈЁ)ЌF(xiЈЄn)Чжр(quЈЂn)��ЃЌБООW(wЈЃng)ОнВПЂ

f(xiЈІ)жњпMааЬРэЛђГЗИх��ЁЃ

ДѓаЁБл/МгщLБл

ДѓаЁБл/МгщLБл  ЭкОђCЭкЖЗ

ЭкОђCЭкЖЗ  вККМє/вККуQ

вККМє/вККуQ  ЫЩЭСЦї

ЫЩЭСЦї

еёгхN/ДђЖЯЕСа

еёгхN/ДђЖЯЕСа  ЦЦЫщхN

ЦЦЫщхN  зЅФОЦїЃЈВцЪНзЅзІЃЉ

зЅФОЦїЃЈВцЪНзЅзІЃЉ  зЅуQЦїЃЈУЗЛЈзЅзІЃЉ

зЅуQЦїЃЈУЗЛЈзЅзІЃЉ  ПьQбbжУ

ПьQбbжУ

Т(liЈЂn)ЯЕЮв Contact us

Т(liЈЂn)ЯЕЮв Contact us

ЮЂаХЖўОSДa

ЮЂаХЖўОSДa  ЮЂВЉЖўОSДa

ЮЂВЉЖўОSДa