�ИI(y��)��(d��ng)�B(t��i)

2021���Ї�(gu��)�e��܇�Ј�(ch��ng)�N���ʲ���(d��ng)����څ��(sh��)�������͵خa(ch��n)Ͷ�YӰ����h(yu��n)

��(l��i)Դ�� �l(f��)�����ڣ�2021/9/28 9:24:07

2012-2021����������Ї�(gu��)�e��܇�N�����½�������������2020���e��܇���N����8.3�f(w��n)�v���e��܇��������ܵ���(gu��)�һ��A(ch��)�O(sh��)ʩ���O(sh��)�M(j��n)�̵�Ӱ���������2017-2018���������(gu��)��(n��i)����ش��(xi��ng)ĿͶ�YӋ(j��)���ܼ��M(j��n)���������Ƅ�(d��ng)�˸���̙C(j��)е�N�����L(zh��ng)�����e��܇�N�������^��������2017��������_(d��)��100.0%������2018������������(gu��)��(n��i)����Ͷ�Y���ٷž�����������خa(ch��n)�ИI(y��)�ܵ���(gu��)�҇�(y��n)��ܿ��������e��܇�Ј�(ch��ng)Ҳ�ܵ�Ӱ��������2021���ϰ�����������e��܇�N���ܵ�������r(sh��)������(l��i)��Ӱ��������Ј�(ch��ng)������u�ؚw��܉��

��������܇���S܇�����\(y��n)ݔ܇����Ҫ܇��

��܇�ͽY(ji��)��(g��u)��(l��i)���������e��܇�ֳ���������܇��������S܇�����\(y��n)ݔ܇��������߿����I(y��)܇��܇�����������������܇���S܇�����\(y��n)ݔ܇���e��܇�ăɴ���Ҫ܇����������ռ����ʼ�K�քe������45%��25%�����������2020����������܇ռ���_(d��)��66.0%���������S܇�����\(y��n)ݔ܇ռ���_(d��)��27.5%��

���������������������܇ռ�����������2015-2016�꣬�ڹ��o��(c��)�ĸ�������������خa(ch��n)�Լ����A(ch��)�O(sh��)ʩ���O(sh��)�ٶȾ��ž���������������܇�N���»���(d��o)��ԓ܇�����e��܇�Ј�(ch��ng)��ռ�����½�����2017���ԁ�(l��i)�����������͵خa(ch��n)�Ј�(ch��ng)���F(xi��n)���ۣ�����(d��ng)��������܇�N���ϝq�������2019�������͵خa(ch��n)Ͷ�Y�վo���������������܇���N��ռ�ȳ��F(xi��n)����(d��ng)��

�V�|ʡ�ͽ��Kʡ�������ʡ

��ʡ�݁�(l��i)��������2020�꣬�V�|ʡ�ͽ��Kʡ���e��܇�N���_(d��)���f(w��n)�v����������������������V�|ʡ���e��܇�N���_(d��)��13474�v��ռȫ��(gu��)�e��܇�N�����ص�16.3%���������Kʡ���e��܇�N���_(d��)��11339�v��ռȫ��(gu��)�e��܇�N�����ص�13.7%����������ߺ�Ӌ(j��)ռ���_(d��)��30%�����������V�|ʡ�ͽ��Kʡ�������䌍(sh��)���e��܇�����ʡ��

�칤�C(j��)е����(li��n)�ؿ�����һ��܇����Ҫ������

�Ĺ��o�ˁ�(l��i)���������칤�C(j��)е���������(li��n)�ؿƺ���һ��܇����Ҫ���e��܇������I(y��)�������ǰ�����ж��_(d��)��59.2%��������ǰʮ���ж��_(d��)��76.3%���Ј�(ch��ng)��(qi��ng)�ߺ㏊(qi��ng)������Ҏ(gu��)ģЧ��(y��ng)���@��2020����������칤�C(j��)е���������(li��n)�ؿƺ���һ��܇���e��܇�N���_(d��)���f(w��n)�v���ϣ�������I(y��)���N������һǧ����ǧ�v�����������

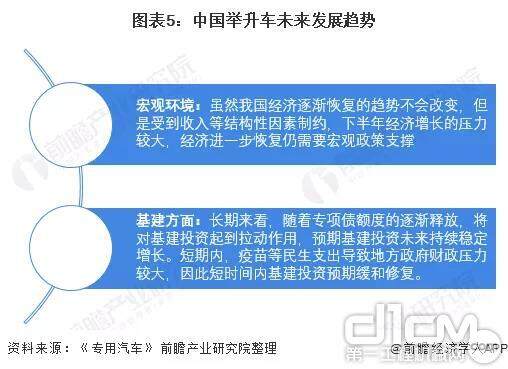

δ��(l��i)�L(zh��ng)�h(yu��n)�l(f��)չڅ��(sh��)���

�����e��܇�c�����������خa(ch��n)��(qi��ng)���P(gu��n)������������e��܇δ��(l��i)�İl(f��)չڅ��(sh��)���ܻ����͵خa(ch��n)�ИI(y��)�l(f��)չڅ��(sh��)��Ӱ푡����^�h(hu��n)�������������ں��^��(j��ng)��(j��)��(f��)�K�Ĵ�h(hu��n)���£������͵خa(ch��n)�Ј�(ch��ng)Ҳ���ؚw��܉�������ڴ�څ��(sh��)�������£��e��܇�Ј�(ch��ng)�����Ҳ������u�֏�(f��)�������������棬�S���A(y��)�ڻ���Ͷ�Y��δ��(l��i)�^�m(x��)������������L(zh��ng)�h(yu��n)��(l��i)����������e��܇�Ј�(ch��ng)�߄�(sh��)�������������Ƕ��ځ�(l��i)����������ܵ������Ӱ���������Ї�(gu��)�e��܇�Ј�(ch��ng)����˵Ļ֏�(f��)��Ȼ��Ҫ�r(sh��)�g�������������(l��i)Դ��ǰհ�a(ch��n)�I(y��)�о�Ժ��

ԓ��(n��i)�����ИI(y��)��I(y��)�������K�˂�(g��)�w���������C(j��)��(g��u)�ṩ����������W(w��ng)�H������ԓ��Ϣ�����������κ��Ɇ�(w��n)Ո(q��ng)�c�D(zhu��n)�d��(l��i)Դ�C(j��)��(g��u)(li��n)ϵ��Q�����x֧����������l(f��)�F(xi��n)�֙�(qu��n)�����W(w��ng)վ���f(xi��)���M(j��n)��̎�������������

����/���L(zh��ng)��

��С��/���L(zh��ng)��  �ھ�C(j��)�ڶ�

�ھ�C(j��)�ڶ�  ���(d��ng)�N/��ϵ��

���(d��ng)�N/��ϵ��  Һ����/Һ���Q

Һ����/Һ���Q  ������

������

�����N

�����N  ץľ������ʽץצ��

ץľ������ʽץצ��  ץ�Q����÷��ץצ��

ץ�Q����÷��ץצ��  ��Q�b��

��Q�b��

(li��n)ϵ�҂� Contact us

(li��n)ϵ�҂� Contact us

�Ŷ��S�a

�Ŷ��S�a  �����S�a

�����S�a