ĹŮńÍ3‘¬����£¨†Ņ“ż‹ášNŃŅÕ¨Ī»ĹĶ∑ý≥¨Ŗ^7≥…����°£“Ĺū»ż”≤ĽŹÕīś‘ŕ£¨“„yňń”īůłŇ¬ ≥…Ň›”į���°£

2022ńÍ3‘¬����£¨áÝÉ»†Ņ“ż‹ášN Ř3.25»f›v����£¨Õ¨Ī»Ō¬ĹĶ73.3%£¨≠h(hu®Ęn)Ī»‘ŲťL30%����°£2022ńÍ“Ľľĺ∂»£¨†Ņ“ż‹áņŘ”čšNŃŅ10.09»f›v����£¨Õ¨Ī»Ō¬Ľ¨62.8%���°£

ĀŪŅī∑ĹĶ√ĺW(w®£ng)ĶńĒĶ(sh®ī)ďĢ(j®ī)∑÷őŲ���°£

3‘¬£ļšNŃŅĹĶ7≥…——Ĺ‚∑ŇĶŕ“Ľ ł£ŐÔ…ż÷ŃīőŌĮ

2021ńÍ3‘¬���£¨áÝÉ»†Ņ“ż‹ášN Řľs12»f›v£¨Õ¨Ī»‘ŲťL83.1%����°£“ĽŇeňĘ–¬2020ńÍ4‘¬9.9»f›vĶńšN Ř”õšõ£¨≥…ěť»ę«Ú†Ņ“ż‹áÜő‘¬šNŃŅĶńöv ∑–¬łŖ����£°

“ĽńÍļůĶń2022ńÍ3‘¬£¨†Ņ“ż‹ášN ŘÖs…ÓŌ›ńŗŐ∂≤Ľń‹◊‘įő���°£ĒĶ(sh®ī)ďĢ(j®ī)Ĺy(t®Įng)”č���£¨2022ńÍ3‘¬£¨áÝÉ»†Ņ“ż‹ášN ŘÉHěť3.25»f›v����£¨Õ¨Ī»Ō¬ĹĶ73.3%°£

“Ľ∆Ż†Ņ“ż‹á

∑ĹĶ√ĺW(w®£ng)∑÷őŲ’Jěť£¨ĹŮńÍ3‘¬áÝÉ»†Ņ“ż‹ášN Ř≥Ų¨F(xi®§n)īů∑ýŌ¬Ľ¨Ķń‘≠“Ú”–ňń£ļ“Ľ «“Úěť“Ŗ«ťĹŁ∆ŕ‘ŕáÝÉ»»ę√śĪ¨įl(f®°)����£¨áÝÉ»∂ŗĶōĽýĹ®Ļ§≥Ő—”ļůť_Ļ§£Ľ∂Ģ «”…”ŕ≥÷ņm(x®ī)ĒĶ(sh®ī)‘¬Ķń÷ōŅ®ĹK∂ňÕł÷ߨF(xi®§n)Ōů���£¨“ņŇfõ]”–Ķ√ĶĹ»őļőĺŹĹ‚����£Ľ»ż «”…”ŕĹŁ∆ŕ”ÕÉrīůĚq���£¨‘≠≤ńŃŌÉrłŮ”÷≤ĽĒŗ…Ō’{���£¨”√ĎŰŔŹ‹á∑eėO–‘īů ‹”įŪĎ£Ľňń «“Úěť»•ńÍ3‘¬†Ņ“ż‹ášN ŘĶńĽýĒĶ(sh®ī)Ŗ^łŖ���°£

Ōŗ›^”ŕ’ŻāÄ÷ōŅ®––ėI(y®®)∂Ý—‘���£¨ĹŮńÍ3‘¬Ķń†Ņ“ż‹ášN ŘĹ^ƶ «“ÕŌŃňļůÕ»”°£ĒĶ(sh®ī)ďĢ(j®ī)Ô@ ĺ����£¨2022ńÍ3‘¬÷ōŅ®šN Ř7.7»f›v���£¨Õ¨Ī»Ō¬ĹĶ66.6%£®ĪŪ¨F(xi®§n)¬‘ļ√”ŕ3‘¬†Ņ“ż‹áĶńÕ¨Ī»Ō¬ĹĶ73.3%£©����°£≤ĽŽyŅī≥Ų£¨‘ŕ’ŻāÄ÷ōŅ®––ėI(y®®)∂ľ≤Ľĺįö‚ĶńĪ≥ĺįŌ¬����£¨Ļę¬∑ōõŖ\ ‹ĶĹŃňŌŗƶłŁáņ÷ōĶń”įŪĎ°£

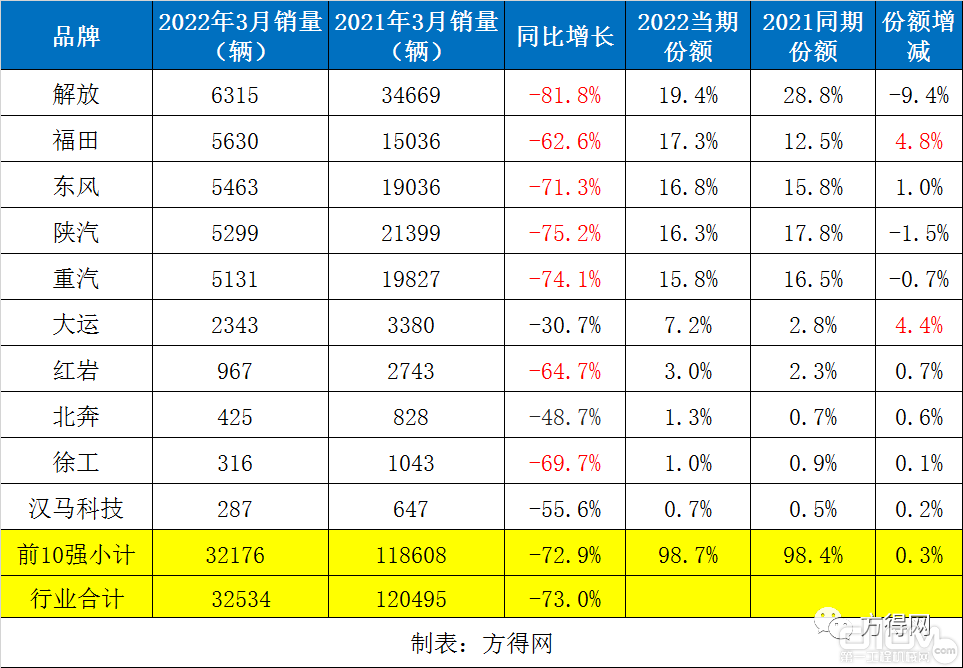

†Ņ“ż‹á3‘¬∑›šNŃŅĒĶ(sh®ī)ďĢ(j®ī)

ĹŮńÍ3‘¬����£¨†Ņ“ż‹á«į ģŹäĶńĪŪ¨F(xi®§n)”÷∂ľ»Áļő£Ņ

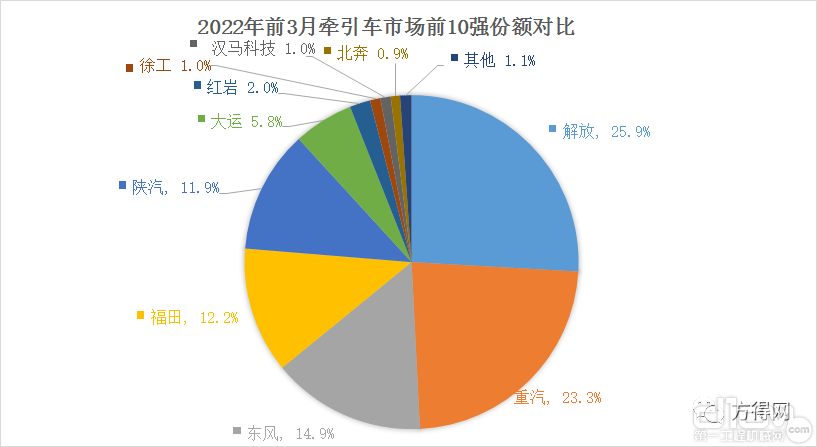

’ŻůwĀŪŅī����£¨Ĺ‚∑Ň≥…ěť«į ģŹä÷–ő®“ĽšNŃŅÕĽ∆∆6000›vĶń∆ůėI(y®®)£¨ŇŇ√ŻĶŕ“Ľ���°£ł£ŐÔĄtļĪ“äĶń…ż÷ŃįŮÜőīőŌĮ����£¨3‘¬šN ؆Ņ“ż‹á5630›v���£¨Õ¨Ī»Ō¬ĹĶ62.6%���°£Ė|ÔL����°ĘÍÉ∆ŻŇc÷ō∆Ż‘ŕ3‘¬∑÷ĄešN Ř≥Ų5463›v����°Ę5299›vŇc5131›v†Ņ“ż‹á£¨»ż’ŖĶńÕ¨Ī»ĹĶ∑ý∂ľ≥¨Ŗ^Ńň7≥…����£¨∑÷Ń–3-5őĽ°£

ŇŇ√ŻĶŕ6őĽĶń∆ůėI(y®®) «īůŖ\����£¨3‘¬šN Ř≥Ų†Ņ“ż‹á2343›v£¨Õ¨Ī»Ō¬ĹĶÉH3≥…����°£ŇŇ√Ż7-10ěťĶń∆ůėI(y®®)∑÷Ąe «ľtér°ĘĪĪĪľ����°Ę–žĻ§ŇcĚhŮRŅ∆ľľ����£¨ňŁāÉ∑÷ĄeÕ¨Ī»Ō¬ĹĶ64.7%���°Ę48.7%°Ę69.7%Ňc55.6%����°£

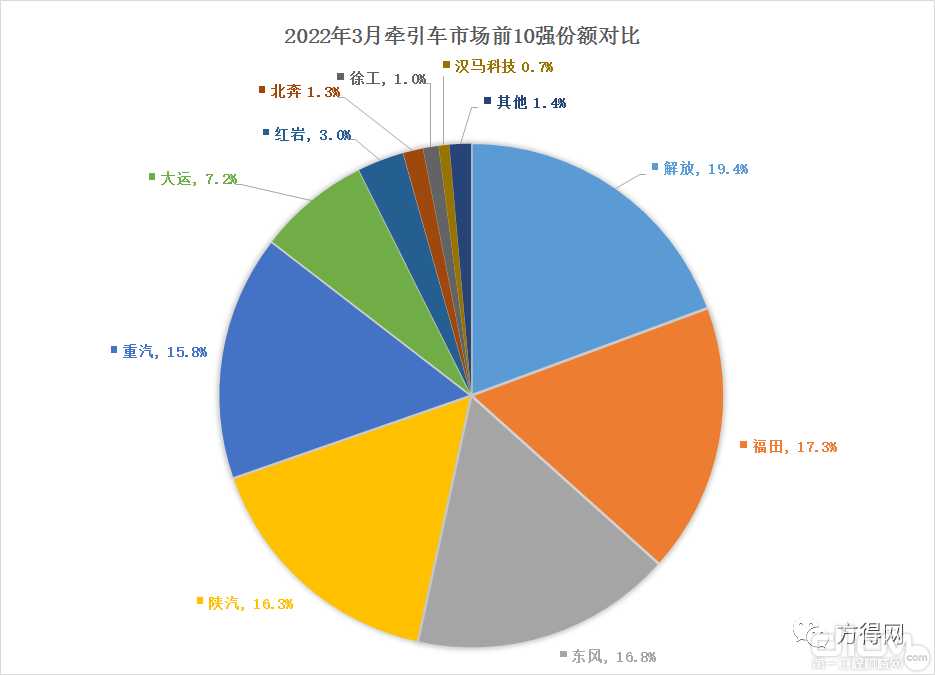

3‘¬†Ņ“ż‹á –ąŲ«į ģ∆∑Ň∆

–ąŲ∑›Ó~…Ō√ś£¨ł£ŐÔļÕīůŖ\Ķń –ąŲ∑›Ó~∑÷ĄeÕ¨Ī»’ŻŹą4.8%Ňc4.4%����£¨őĽŃ–Ěq∑ý«įÉ…őĽ£¨Ė|ÔL���°Ęľtér���°ĘĪĪĪľ°Ę–žĻ§ŇcĚhŮRŅ∆ľľĶń –ąŲ∑›Ó~Ąt∑÷Ąe‘ŲťL1.0%���°Ę0.7%���°Ę0.6%���°Ę0.1%Ňc0.2%°£Ĺ‚∑Ň����°ĘÍÉ∆Ż°Ę÷ō∆ŻĶńÕ¨Ī» –ąŲ∑›Ó~Ąt”–≤ĽÕ¨≥Ő∂»Ō¬Ľ¨����°£

’ŻůwĀŪŅī£¨2022ńÍ3‘¬†Ņ“ż‹á«į ģŹäĶń’Żůw –ąŲ’ľĪ»ěť98.7%����£¨Ī»»•ńÍÕ¨∆ŕĶń98.4%‘Ųľ”Ńň0.3āÄįŔ∑÷Łc °£

“Ľľĺ∂»£ļņŘšNĄāĄā≥¨10»f›v——÷ō∆Ż∑›Ó~‘ŲťL◊Óīů

ĹŮńÍ“Ľľĺ∂»���£¨áÝÉ»†Ņ“ż‹ášNŃŅÉHěť10.09»f›v���£¨’ŻůwšNŃŅŖÄ≤Ľ»Á»•ńÍ3‘¬Üő‘¬ĶńĪŪ¨F(xi®§n)°£

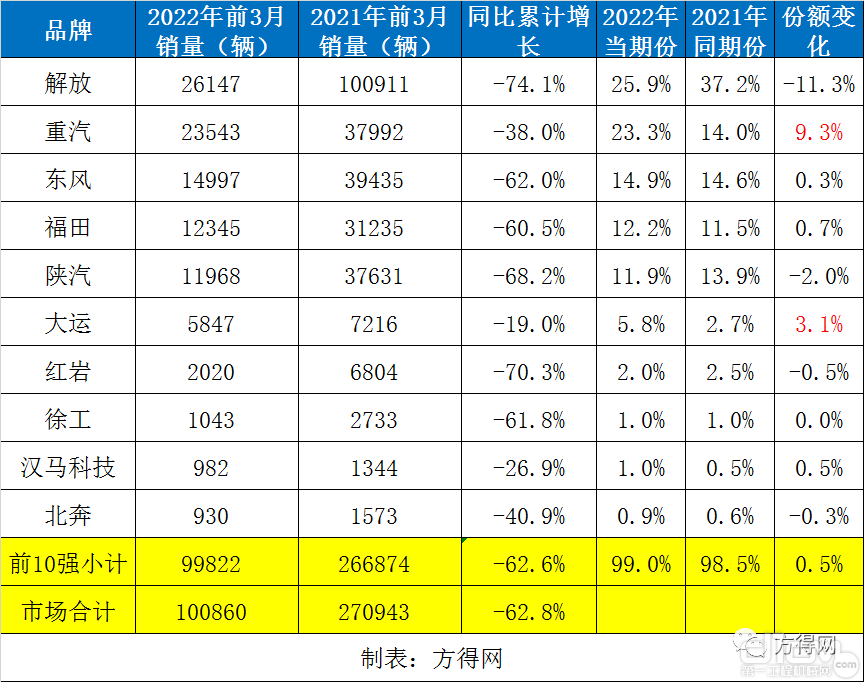

†Ņ“ż‹á“Ľľĺ∂»šNŃŅĒĶ(sh®ī)ďĢ(j®ī)

2022ńÍ“Ľľĺ∂»����£¨†Ņ“ż‹á«į ģŹäĶń –ąŲłŮĺ÷”÷ «‘űė”Ķń£Ņ

īūįł «“»ę‹äł≤õ]”����°£“≤ĺÕ «’f����£¨†Ņ“ż‹á«į ģŹä‘ŕĹŮńÍ“Ľľĺ∂»ĶńņŘ”čšNŃŅĺý≥Ų¨F(xi®§n)ŃňÕ¨Ī»Ō¬ĹĶ���°£≤ĽŽyŅī≥Ų����£¨2022ńÍÕÍ»ę≤Ľīś‘໕ńÍĶń“ť_ĺ÷ľīõQĎū(zh®§n)”���£¨ –ąŲÕł÷ß°Ę“Ŗ«ť∑īŹÕ���°ĘŖ\ŔMĶÕ√‘����°ĘĽýĹ®Ļ§≥Ő—”Ŗtť_Ļ§���°Ę∑ŅĶōģa…Ó ‹’Ģ≤Ŗ’{Ņō����°Ę”ÕÉr…ŌĚqŇc‘≠≤ńŃŌÉrłŮ…Ō’{Ķ»≤ĽņŻ“ÚňōērŅŐ”įŪĎ÷ÝĹK∂ň”√ĎŰĶńŔŹ‹á∑eėO–‘°£

»AŃ‚†Ņ“ż‹á

«į ģŹä÷–���£¨÷ō∆Ż����°ĘīůŖ\����°ĘĚhŮRŅ∆ľľŇcĪĪĪľ∑÷ĄeÕ¨Ī»Ō¬ĹĶ38%°Ę19%����°Ę26.9%Ňc40.9%Ķń≥…ŅÉ°£∆š”ŗŃýľ“∆ůėI(y®®)ĶńÕ¨Ī»ĹĶ∑ýĺý≥¨Ŗ^Ńň5≥…£®ĹŮńÍ“Ľľĺ∂»���£¨Ĺ‚∑Ň����°ĘĖ|ÔL����°Ęł£ŐÔ°ĘÍÉ∆Ż°ĘľtérŇc–žĻ§ĶńÕ¨Ī»ĹĶ∑ý∑÷Ąeěť74.1%���°Ę62.0%����°Ę60.5%����°Ę68.2%°Ę70.3%Ňc61.8%£©���°£

»ÁĻŻÉHŹńšNŃŅ…ŌŅī����£¨Ĺ‚∑Ň“ņŇf“‘26147›vĶń≥…ŅÉőĽŃ–įŮÜő ◊őĽ����£¨÷ō∆Ż“‘≤ĽĶĹ3000›vĶń≤ÓĺŗĺoŽS∆šļů����£¨∂Ģ’Ŗ÷ģťgĶńłā†é‘ŕĹŮńÍēĢ «“ĽīůŅīŁc°£ŇŇ√Ż3-5őĽĶń «Ė|ÔL����°Ęł£ŐÔŇcÍÉ∆Ż���£¨»ż’ŖņŘ”čšNŃŅ∑÷Ąe «14997›v°Ę12345›vŇc11968›v£®ł£ŐÔŇcÍÉ∆Ż÷ģťgĶńłā†éÕ¨ė”ľ§Ń“£©����°£īůŖ\ńŅ«į“‘5847›vĶń≥…ŅÉ∑Ä(w®ßn)ĺ”įŮÜőĶŕ6őĽ£®Õ¨Ī»ÉHŌ¬ĹĶ19%£©£¨ŇŇ√Ż7-10őĽĶń∆ůėI(y®®)∑÷Ąe «ľtér���°Ę–žĻ§���°ĘĚhŮRŅ∆ľľŇcĪĪĪľ°£

–ąŲ∑›Ó~…Ō√ś����£¨÷ō∆Ż°ĘĖ|ÔL����°Ęł£ŐÔ°ĘīůŖ\ŇcĚhŮRŅ∆ľľÕÍ≥…Ńň‘ŲťL���£¨∑÷Ąe «9.3%����°Ę0.3%°Ę0.7%����°Ę3.1%Ňc0.5%£®÷ō∆ŻŖM≤Ĺ◊Óěť√ųÔ@£©°£∂ÝĹ‚∑Ň����°ĘÍÉ∆Ż°ĘľtérŇcĪĪĪľĶń∑›Ó~Ąt∑÷ĄeŌ¬ĹĶŃň11.3%���°Ę2.0%����°Ę0.5%����°Ę0.3%���°£–žĻ§∑›Ó~ĄtŇc»•ńÍ≥÷∆Ĺ���°£

“Ľľĺ∂»10Źä†Ņ“ż‹á –’ľ¬ ◊ÉĽĮƶĪ»

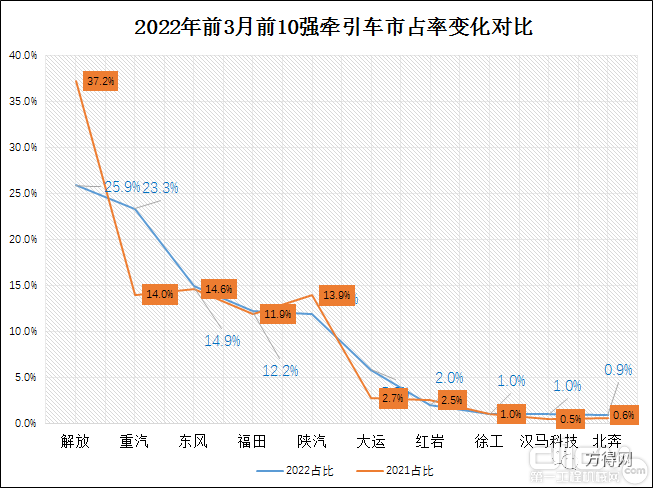

“Ľľĺ∂»†Ņ“ż‹á –ąŲ«į10Źä∑›Ó~ƶĪ»

’ŻůwĀŪŅī£¨ĹŮń͆Ņ“ż‹á«į ģŹäĶń∑›Ó~’ľĪ»ěť99.0%£¨Ī»»•ńÍÕ¨∆ŕĶń98.5%Ō¬ĹĶŃň0.5āÄįŔ∑÷Łc���°£

÷ōŅ® –ąŲĹK∂ňÕł÷ßÜĖÓ}Źń»•ńÍńÍ÷–—”ņm(x®ī)÷ŃĹŮ����£¨“ņ»Ľõ]”–»őļőĺŹĹ‚����°£ő›¬©∆ę∑ÍŖB“Ļ”Í£¨ĹŁ»’”ÕÉrŇc‘≠≤ńŃŌÉrłŮ…ŌĚq���£¨Ŗ\ŔM≥÷ņm(x®ī)ĶÕ√‘����£¨“Ŗ«ť‘ŕ»ęáÝ∂ŗĶō∑īŹÕ≥Ų¨F(xi®§n)���£¨áÝÉ»∂ŗĶōĽýĹ®Ļ§≥Ő—”Ŗtť_Ļ§���£¨∑ŅĶōģa’Ģ≤Ŗ”÷≤ĽČÚ√ųņ °£∑N∑N≤ĽņŻ“ÚňōŌ¬���£¨ĹŮńÍ3‘¬Ķń†Ņ“ż‹á –ąŲ»‘ ģ∑÷ĎKĶ≠����£¨“Ľľĺ∂»Ķń’ŻůwĪŪ¨F(xi®§n)łŁ «Žy—‘ė∑”^°£

∑ĹĶ√ĺW(w®£ng)∑÷őŲ’Jěť���£¨ĹŮńÍ4‘¬†Ņ“ż‹ášNŃŅĪŪ¨F(xi®§n)ĽÚŇc3‘¬≥÷∆Ĺ���£¨≤ĽŇŇ≥ż≥Ų¨F(xi®§n)≠h(hu®Ęn)Ī»–°∑ý…ŌĚqĶńŅ…ń‹–‘£¨≤ĽŖ^īůłŇ¬ “ņŇfĆĘĺS≥÷‘ŕĶÕőĽ����£¨łŁ≤ĽēĢ≥Ų¨F(xi®§n)āųĹy(t®Įng)Õķľĺ÷–Ķń“„yňń”°£

£®őń’¬ĀŪ‘ī£ļ∑ĹĶ√ĺW(w®£ng)£©

‘ďÉ»»›”…––ėI(y®®)∆ůėI(y®®)���°ĘĹK∂ňāÄůw���°ĘĶ໿∑ĹôCėčŐŠĻ©£¨ĪĺĺW(w®£ng)ÉHěť“ż”√‘ď–ŇŌĘ����£¨»Á”–»őļő“…ÜĖ’ąŇcřD›dĀŪ‘īôCėč¬ď(li®Ęn)ŌĶĹ‚õQ£¨ł–÷x÷ß≥÷����°£»Áįl(f®°)¨F(xi®§n)«÷ôŗ£¨ĪĺĺW(w®£ng)’ĺĆĘÖf(xi®¶)÷ķŖM––ŐéņŪĽÚ≥∑őń����°£

īů–°ĪŘ/ľ”ťLĪŘ

īů–°ĪŘ/ľ”ťLĪŘ  ÕŕĺÚôCÕŕ∂∑

ÕŕĺÚôCÕŕ∂∑  “ļČļľŰ/“ļČļ„Q

“ļČļľŰ/“ļČļ„Q  ň…ÕŃ∆ų

ň…ÕŃ∆ų

’ŮĄ”ŚN/īÚė∂ŌĶŃ–

’ŮĄ”ŚN/īÚė∂ŌĶŃ–  ∆∆ňťŚN

∆∆ňťŚN  ◊•ńĺ∆ų£®≤ś Ĺ◊•◊¶£©

◊•ńĺ∆ų£®≤ś Ĺ◊•◊¶£©  ◊•„Q∆ų£®√∑Ľ®◊•◊¶£©

◊•„Q∆ų£®√∑Ľ®◊•◊¶£©  ŅžďQ—b÷√

ŅžďQ—b÷√

¬ď(li®Ęn)ŌĶő“āÉ Contact us

¬ď(li®Ęn)ŌĶő“āÉ Contact us

őĘ–Ň∂ĢĺSīa

őĘ–Ň∂ĢĺSīa  őĘ≤©∂ĢĺSīa

őĘ≤©∂ĢĺSīa