�^2021����������j����ʷ�ԁ��ķ�ֵ��2022���ԁ�������Ї����̙C(j��)е�ИI(y��)�����΄���Ȼ���������ðl(f��)չ���^�������Ҫ���̙C(j��)е�a(ch��n)Ʒ�������m(x��)�����L���ڶ���(g��)����^(q��)���Ј����m(x��)�l(f��)������ȼ��ٺ��Ⲽ����������ɞ��T����I(y��)�Ĺ�ͬ�x�������

�칤���_(t��i)����Դ�V܇����(zh��n)�����Vɽ����300�_(t��i)�ھ�C(j��)���α����������λ�V�I(y��)��ж܇ͻ�ƚW�߶��Ј��������һ�ع�300���_(t��i)�O(sh��)��l(f��)��ӡ�ᡢ6����(j��)�b�d�C(j��)��(sh��)�F(xi��n)�״κ��⽻����������(li��n)�ؿ������_(t��i)�����C(j��)е�O(sh��)�䱼��“һ��һ·”���������ؙC(j��)�Wҫ������KOMATEK 2022���������65�_(t��i)����������ښW�������������·���O(sh��)�䏊(qi��ng)��“��Ȧ”����……

��һSY365H�ھ�C(j��)

�ڇ���(n��i)�⽛(j��ng)��(j��)�ͭh(hu��n)����M����(zh��n)�ԡ����_���Եć�(y��n)���΄�������������Ј�ӆ������ֻ�����p������

����ԭ��һ��������������Ј�������e����ӆ�������������ú̿�ȴ�����Ʒ�q�r(ji��)����(d��ng)�_�����������(d��ng)�������������������(du��)�_����ؓ(f��)��Ӱ푵Ĵ̼�����֧�����������A(ch��)�O(sh��)ʩͶ�Y�����������^����g�͝�������һ������������鱳�����Ї�Ѹ�ٳ��_(t��i)��ϵ�з�(w��n)���a(ch��n)�I(y��)朹���(y��ng)�������������Q(m��o)��I(y��)�ļ������ߣ��������c(di��n)�ИI(y��)�M(j��n)���ژI(y��)��(w��)����������������RCEP�f(xi��)�h����Ч���H�o��I(y��)���ڎ��������ϵ����t�������Ҳ�M(j��n)һ���U(ku��)������RCEP�^(q��)����ҳ����O(sh��)��ęC(j��)��������

�^�m(x��)��(qi��ng)�����L�������g����

���ڽ��~����(j��)���P(gu��n)����(sh��)��(j��)�y(t��ng)Ӌ(j��)��2022��1-4���Ї����̙C(j��)е�����~��134.96�|��Ԫ�����ͬ�����L27.2%��������У���Ӌ(j��)�������C(j��)80.27�|��Ԫ�����ͬ�����L36.7%�����ռ���ڿ��~��64.3%������㲿������44.65�|��Ԫ��ͬ�����L32.4%�����ռ�������~��35.7%������

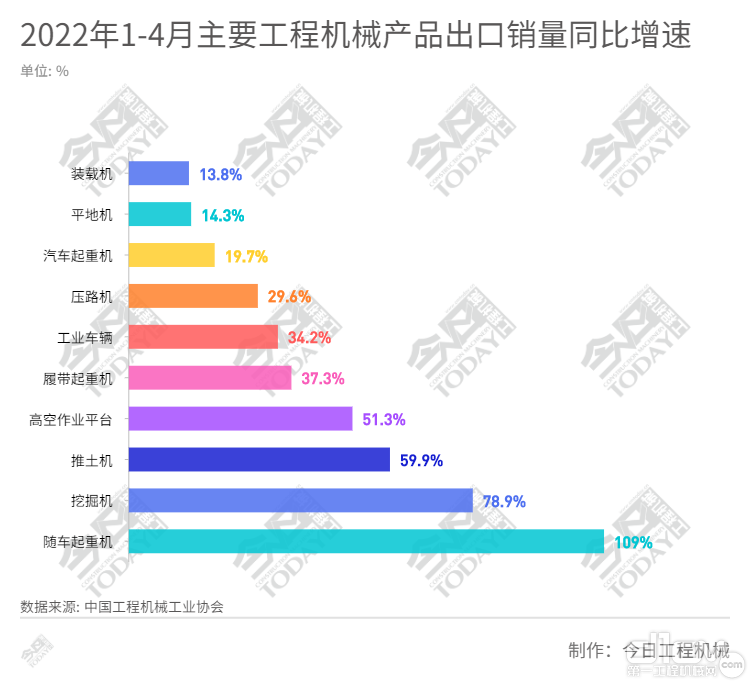

�����N����2022��1-4�������������Ї����̙C(j��)е���I(y��)�f(xi��)��(hu��)�y(t��ng)Ӌ(j��)���ھ�C(j��)��33791�_(t��i)�����b�d�C(j��)��13529�_(t��i)�������ƽ�ؙC(j��)��1870�_(t��i)������������C(j��)��1290�_(t��i)����������·�C(j��)��2389�_(t��i)������܇���ؙC(j��)��1268�_(t��i)���������S܇���ؙC(j��)��882�_(t��i)���������Ď����ؙC(j��)��497�_(t��i)���������߿����I(y��)ƽ�_(t��i)��21027�_(t��i)�����I(y��)܇�v��111001�_(t��i)��ʮ��a(ch��n)Ʒ�����N������(sh��)�F(xi��n)��λ��(sh��)���ϵ����L�����w���L��r���D��ʾ�����

2022��1-4��Ҫ���̙C(j��)е�a(ch��n)Ʒ�����N��ͬ������

��Ҫ��I(y��)���F(xi��n)�����ИI(y��)�����^����I(y��)����������2022��1-3�·������

�칤���ڽ��~ͬ�����L143%��������칤�Ď����ؙC(j��)1�·ݺ����Ј����볬�|Ԫ��ͬ�����L��500%��������

��һ���H��������ͬ�����L161%������ռ���_(d��)��26.5%�����

ɽ���������ڠI��ͬ�����L90%����������ھ�C(j��)�ښW���Ј��ı��������^2�f�_(t��i)�����

������������N�������ưك|Ԫ��ͬ�����L73%�������1�·����������N��ͬ�����L103%��������

��Ҫ�^(q��)���Ј��ֲ���2022��1-3���Ї����̙C(j��)е��(du��)��������������|���������W�˼�Ӣ�������~ռ���I(l��ng)������������^��ĵ^(q��)��Ҫ�У������������������_˹�����������������ޡ��������������W�ʹ��������~�����քe��45.7%��57.2%������32.7%��50.3%����������^С����Ҫ�^(q��)���Ј����n��������ӡ�Ⱥ͖|��������½��ą^(q��)�������������

���w�����e��������(du��)������ӡ�ᡢ���_˹�������ձ����Ĵ�����������ӡ�ȡ���������������r(sh��)������̩���������n����Խ�Ϻ͵��ȇ��������1-4�³����~����3�|��Ԫ���������ռ��(j��)��Ҫ�Ј���λ��2022��1-4���Ї����̙C(j��)е�����~ǰʮ���Һ͵^(q��)�ֲ���������D��ʾ������

�����ҳ����~

���_��(sh��)��(j��)�@ʾ�����2022��1-4�H���B�Ƹۿڰ����ڵĹ��̙C(j��)е�O(sh��)�乲Ӌ(j��)1.1�f�_(t��i)������ͬ�����L3.3%������؛ֵͬ��������15%��4�·ݳ��ڹ��̙C(j��)е�O(sh��)��؛ֵ�_(d��)5482�f��Ԫ������ͬ�����L�s5%��ӆ����Ҫ����W�����������������������|�ρ��ȵ^(q��)������

������^(q��)���Ј�������ʢ

�c����(n��i)��I(y��)�����Ј������L����(du��)��(y��ng)�����2022���ԁ�����Ҫ���YƷ���ښW�������d�Ј����в�ͬ�̶ȵ����L�����2022��1-3�����������ر������̙C(j��)е��K�N���~��Ӌ(j��)61.15�|��Ԫ���������б����Ј�27.20�|��Ԫ��ͬ�����L28%�������������6.27�|��Ԫ������ͬ�����L60%������

С���ٷ���(sh��)��(j��)�@ʾ��2022��1-3���O(sh��)���������B�m(x��)���L�ĵ^(q��)�鱱���͖|�ρ��^(q��)����������Ј�ǰ����ÿ�����ٷքe��24%�����27%������5%������|�ρ��Ј�ǰ����ÿ�����ٷքe��39%��57%������53%���cС���ھ�C(j��)�_�C(j��)С�r(sh��)��(sh��)�����Ǻ������2022��1-3���֠��������O(sh��)���N���~�������^(q��)��(sh��)�F(xi��n)���_(d��)62%�����L�������Ξ鱱���^(q��)��ͬ�����L11%���������ʹ�����ͬ�����L5%���W�����L2%�����

�����^(q��)�ĽK��������Ȼ��(qi��ng)�����������ҽ^�����(sh��)���J(r��n)��δ���(hu��)���m(x��)���L���M��һЩ�(xi��ng)Ŀ���_����r��Ͷ�Y��ؕr(sh��)Ч�в��ܴ_��������һ��Ͷ�YӋ(j��)��������������̳а��̺��O(sh��)�����U��˾��(du��)δ���Ĺ������и���Ĵ_���ԣ�������Ͷ�Y���O(sh��)���������������

�������չ��̙C(j��)е�O(sh��)��ʩ���F(xi��n)��

�����^(q��)����l(f��)չ��סլ�����Ј��̼�����(du��)С���O(sh��)��Ŀ�ǰ����������ڄ�(d��ng)��ϡȱ���ڄ�(d��ng)���ɱ����������������(hu��)�M(j��n)һ���Ƅ�(d��ng)�O(sh��)���Ј������L������

�m1.2�f�|��Ԫ�Ļ��A(ch��)�O(sh��)ʩ������������1000�|��Ԫ���ڵ�·���������ش��(xi��ng)Ŀ�����650�|��Ԫ���ڔU(ku��)������Ϳ�ؓ(f��)��(d��n)�������660�|��Ԫ�����F·���O(sh��)������550�|��Ԫ����ˮ�����A(ch��)�O(sh��)ʩ�����250�|��Ԫ���ڙC(j��)�����O(sh��)�����392�|��Ԫ���½�֧ͨ�������50�|��Ԫ����늄�(d��ng)��܇���վ��������(j��)·���(b��o)��������ǰ����1000�|��Ԫ�Y���ѽ�(j��ng)ጷš��A(y��)Ӌ(j��)�O(sh��)���N����δ������(n��i)߀��(hu��)�������������������A(y��)Ӌ(j��)2022�깫˾��ԓ�^(q��)��������60%~70%����������

�|�ρ��^(q��)���ڄ����Y(ji��)����EXCON 2022��ӡ�ȇ��H���̙C(j��)е�c���g(sh��)չ�[��(hu��)�����������칤��10�|Ԫ������һ�ع���8�|Ԫ��������������600���_(t��i)������I(y��)�քe�ث@���~�������O(sh��)��ӆ�Ρ�

ijչ��(hu��)�F(xi��n)��

��������������111�f�|�R�ȣ�1.5 �f�|��Ԫ��Ͷ�YҎ(gu��)ģ��NIPҎ(gu��)��Ԕ��(x��)�f����ӡ�ȵ�2025��Ļ��A(ch��)�O(sh��)ʩ�l(f��)չ·���D�����г��^70%���~���ѷ���o�Ă�(g��)���A(ch��)�O(sh��)ʩ���T����Դ��24%���������·��19%����������л��A(ch��)�O(sh��)ʩ��16%�����F·��13%����

���ЙC(j��)е�O(sh��)���������Ҫ�(q��)��(d��ng)�����Ե�·���O(sh��)�������Bharatmala�(xi��ng)Ŀ������Ŀ��(bi��o)�ǵ�2024-2025ؔ(c��i)�����35000���ԓ�(xi��ng)Ͷ�Y20.34 �f�|ӡ�ȱR�ȣ�2750 �|��Ԫ���������F·���O(sh��)���@�ó��^13.67�f�|ӡ�ȱR�ȣ�1850 �|��Ԫ����Ͷ�Y������ă��(xi��ng)�µ������e�������������؛�Ż��ܵ� (NMP) �� GatiShaktiӋ(j��)�������Ҳ�����������Y���C��Ҏ(gu��)��������f(xi��)�{(di��o)������(xi��ng)Ŀ��(zh��)��������

Limited��ʩ�SӢʩ���_(d��)ӡ�ȣ��칤���P(gu��n)ؓ(f��)؟(z��)�˱�ʾ��“�҂��Ļ���������վ������칤�ھ�C(j��)ϵ�С�݆ʽ�b�d�C(j��)�����ƽ�ؙC(j��)���C(j��)�� Bharatmala �(xi��ng)Ŀ�Ы@���˾�đ�(y��ng)�ÿ��g�����”

ӡ���Ј����������dz��������^��������ʹ2024����x���ܕ�(hu��)��(d��o)��һ���̶ȵ��½���������(hu��)Ӱ����w�߄�������

��(li��n)�ؿƺ����N�۹�˾�_�I(y��)

2021����һ�ھ�C(j��)��ӡ��^(q��)�ı��������^5000�_(t��i)��2022��1������������ӡ�ṫ˾�N���~ͬ�����L��2000%��Ҳ�����@��������С�ɾ�C(j��)�_�C(j��)С�r(sh��)��(sh��)һֱ̎���I(l��ng)�ȵ�λ��2022��ǰ4�·քe���L7.0%������1.7%��0.6%������7.8%�������(li��n)�ؿư����_(t��i)�O(sh��)�䅢�������f���F���M(j��n)��_���A��������3��16�գ���(li��n)�ؿ���ӡ����│�˺;۵��k��̎Ҳ��ʽ�_�I(y��)�����

�����棬ӡ�������l(f��)���ġ�2020-2024��������ڰl(f��)չӋ(j��)����������������A(ch��)�O(sh��)ʩ�郞(y��u)�Ȱl(f��)չ�(xi��ng)Ŀ�������Ͷ�Y���~�_(d��)3592�|��Ԫ���2022��1��18���������ӡ������������(hu��)ͨ�^�����������ݰ�������_�J(r��n)�������ż��_(d��)�w���|��������ʡ����Ӌ(j��)�������(n��i)����(d��ng)�����Ľ��O(sh��)��������@����ζ��δ��10���(n��i)ԓ����Ҫ�������̙C(j��)е�O(sh��)�����

�����^(q��)��2022��1-4���Ї����̙C(j��)е�a(ch��n)Ʒ��(du��)���������~�_(d��)41489�f��Ԫ��ͬ�����L89.63%�������ͬ������칤�����N������ͬ�����L490%����ǰ��2021��10��26�գ���������칤�C(j��)е���cȫ��V�I(y��)���^��ˮ�ӹȺ������������������������̼�ŷ��O(sh��)����Ԅ�(d��ng)�{��O(sh��)�����5��18�Մ����һ���ɵV�ͻ����O(sh��)�佻����

���b܇��ƽ�ؙC(j��)

���V�a(ch��n)�YԴ�_��������������������e���\�������Ľ�(j��ng)��(j��)�����A(ch��)�O(sh��)ʩ�����������������������ͨ�^���ƶ��ՙC(j��)���w�ơ�����Ͷ�Y�h(hu��n)����һϵ���e����������Ƅ�(d��ng)��ͨ���A(ch��)�O(sh��)ʩ���O(sh��)��Ӌ(j��)������U(ku��)������(n��i)7500���﹫·��1�f�����F·���Ӌ(j��)�И�(bi��o)���~���^100�|��Ԫ��

�W�^(q��)��VDMA�����C(j��)е�O(sh��)������I(y��)(li��n)�ϕ�(hu��)����(sh��)��(j��)�@ʾ�������2021���Ї���(du��)�W�ˣ������������ęC(j��)е�O(sh��)�����ͬ�����L32%��������������@���ڵ���(du��)�W�ˇ���11%�ęC(j��)е�O(sh��)��������L���������ζ���Ї��O(sh��)���ښW�˵^(q��)���Ј����~�M(j��n)һ�����ӡ�һЩ�����̺ͽ�(j��ng)�N�̱�ʾ����������(y��ng)����������(sh��)�H�����u��������O(sh��)�䡣

����δ�����������(li��n)��������(du��)�����A(ch��)�O(sh��)ʩ�(xi��ng)Ŀ�M(j��n)���˴���Ͷ�Y��������ޏ�(f��)�ϻ��Ļ��A(ch��)�O(sh��)ʩ����·�������ȣ��;Gɫ���A(ch��)�O(sh��)ʩ�Ľ��O(sh��)�������

ǰ��Ӌ(j��)���IJ��Lüdenscheid������Rahmede ���ٹ�·�����_ʼ����������Ĺ�·��˾ Autobahn �ṩ��5.3 �|�WԪ��5.78 �|��Ԫ�����A(y��)�㡣����ʼ�ڵ��cӡ��ľGɫ���A(ch��)�O(sh��)ʩ���h������������ṩ���_(d��)25�|�WԪ��27 �|��Ԫ�����J���������ӡ��Ļ��A(ch��)�O(sh��)ʩ�(xi��ng)Ŀ��

�A(y��)Ӌ(j��)���Ј�����δ����귀(w��n)�����L���������Ҫָ����������ɱ����ơ�ʩ����ȫ���Ҏ(gu��)�������Ԅ�(d��ng)����څ�����Ҳ����ʹ�Ј��M(j��n)һ�������Uģʽ�D(zhu��n)�ͣ����Ј�δ����������O(sh��)���ُ�����܁�Դ�����U�����ͬ�r(sh��)��Ҳ���R������(y��ng)朾o���̈́ڄ�(d��ng)����ȱ������(zh��n)���

���������Ƴ��Ĵ�����܇��402�|��Ԫ��������2024�W�\(y��n)��(hu��)�͚��W�壨39�|��Ԫ���Ȼ��A(ch��)�O(sh��)ʩ�(xi��ng)Ŀ�͌�(du��)��������ľ���̵IJ������L��Ͷ�Y����������W(xu��)У�@���ϰ����W(xu��)��3.195 �|��Ԫ����������Ƅ�(d��ng)�������̙C(j��)е�O(sh��)����������L��

��(j��)Research And Marke�A(y��)�y�������2027�귨���Ј�Ҏ(gu��)ģ�A(y��)Ӌ(j��)���_(d��)��153.191�|��Ԫ����A(y��)���N����48898 �_(t��i)��

���_˹�^(q��)���M���ﺣ�P(gu��n)�y(t��ng)Ӌ(j��)�������2022��1-2�½�(j��ng)�ɝM����ڰ����ڵĸ���̙C(j��)е���C(j��)1282�_(t��i)�������ͬ�����L13%����������w��ж܇����ھ�C(j��)�����ؙC(j��)��20���a(ch��n)Ʒ���������Ҫ�N�����_˹�Լ��Ж|�W���ҡ�

�ڶ�ʮ���ö��_˹���H���������̙C(j��)еչ�[��(hu��)

�M���ⲿ�քݏ�(f��)�s��(d��ng)ʎ�����������5��ĩ�ڶ�ʮ���ö��_˹���H���������̙C(j��)еչ�[��(hu��)��CTT EXPO 2022���������_��������칤�����һ�ع������(li��n)�ؿơ��Ϸ�·�C(j��)��������F�ؙC(j��)е����R���ؙC(j��)���������Ї���I(y��)�������࣬������ȫ���Ј����f�e�O��̖(h��o)���

���£��КW���FӋ(j��)�������P(gu��n)ע����@�l��·���Ї����������_˹Ī˹�ƣ�ȫ�L�s7000������������A(y��)Ӌ(j��)Ͷ�Y1.5�f�|Ԫ����˴�Ҏ(gu��)ģ�Ĺ������һ������_�����O(sh��)�䷽��������������֪�������

�߶�����������ƻ��M(j��n)һ���@

�����Ј��������L�ı�������x���_��I(y��)���m(x��)�IJ��ֺͷe�ۡ����g(sh��)�ϲ���ͻ����������۽�������������(g��)�Ի������������Ї����̙C(j��)е�^����I(y��)����Ӵa�����Ј����ڼ��“һ��һ·”�ؾ��Ј���ͬ�r(sh��)���^�m(x��)��W���ȸ߶��Ј��l(f��)���������

2021����������칤���Y9900�f��Ԫ�O(sh��)���칤������˾�������ӹ�˾����нӹ�˾���H������(zh��n)���ڱ����Č�(sh��)ʩ��������2022�ϰ��꣬�����_ʼ�ڱ����Ј��������Y���U���O(sh��)�����U�I(y��)��(w��)�����һ�ع�������ӹ�˾��2022��2�·��_�I(y��)�����������M(j��n)һ�����������(li��n)�ؿƄt������ȫ����(n��i)����I(l��ng)������������������ȫ���̼�l(f��)չ�������

��·�C(j��)ʩ��

�Ї���I(y��)�ں����и߶��Ј��ı��������֣����Ј��錧(d��o)������������Կ͑�����錧(d��o)������҂�������ᘌ�(du��)��ͬ�^(q��)���Ј����ƵĮa(ch��n)ƷԽ��Խ������칤���@�����ߵñ��^��ǰ��“ȫϵ�ЙC(j��)�ͷ��Ϯ�(d��ng)?sh��)�MAR-1�ŷŘ�(bi��o)��(zh��n)���������(j��)��ʮ���(xi��ng)������ܼ����ã������������Ñ�ϲ�g�Ī�(d��)�����^����ه���(j��)���ϙC(j��)��߀����������Ñ�ϲ�۵ı��^�O(ji��n)ҕ�����ܼ��Ԅ�(d��ng)׃�������á�”

�@�ǽ���3����Ѯ�������칤���������Ј����Ƶ�XCT_RBϵ��“Peak White”���ؙC(j��)�a(ch��n)Ʒ�������Ҳ����2019������25��ƻ����ؙC(j��)�a(ch��n)Ʒ�������к�����칤�Ƴ����ϰٿ�^(q��)����ϵ�Юa(ch��n)Ʒ֮һ���������ؙC(j��)�a(ch��n)Ʒ֮����������칤�������Ј��Ķ��ƻ��a(ch��n)ƷĿǰ�Ѹ��w�ھ�C(j��)��������b�d�C(j��)��ƽ�ؙC(j��)����Ҫ��(x��)�֮a(ch��n)Ʒ�I(l��ng)��

�칤���������Ј����Ƶ�XCT_RBϵ��“Peak White”���ؙC(j��)�a(ch��n)Ʒ

���ɷ��J(r��n)�����������@Щ�^����I(y��)�ѽ�(j��ng)�e����һ���ĺ����Ј��_�،�(sh��)���������������I(y��)��(w��)�����w�I���е�ռ������(du��)�^С����������кܴ��������g���

ȫ����(n��i)���^(q��)���Ј���̎�İl(f��)չ�A��Ҳ��һ�ӣ����]�����(zh��n)��ˮƽ�̈́ڄ�(d��ng)���r(ji��)��ȷ���IJ�ͬ�����Ҫ�A�ø����и߶��Ј��ķ��~�����(y��ng)��(du��)���鼤�ҵĸ��������ں��ļ��g(sh��)���M(j��n)һ�����ƺͱ��������^�m(x��)���¹����������

������������������ڵı�Ҫ���ٶ���������mȻ���ڃ�(n��i)�������Ռ�(du��)����(n��i)�Ј����Љ����Č�(du��)�_����(du��)���ޣ�����Փ�Ǻ����Ј��Ę��^ǰ��߀�Ǹ��߸������ĘI(y��)��(w��)�Y(ji��)��(g��u)���L�ڿ���������Ј����d��ϣ���Ǿ�ġ���I(y��)�푪(y��ng)���Ã�(n��i)�����������������������Ը��õذ���δ�������L���g���

��Դ�����չ��̙C(j��)е

ԓ��(n��i)�����ИI(y��)��I(y��)���K�˂�(g��)�w����������C(j��)��(g��u)�ṩ�����W(w��ng)�H������ԓ��Ϣ��������κ��Ɇ�Ո�c�D(zhu��n)�d��Դ�C(j��)��(g��u)(li��n)ϵ��Q�����x֧�����������l(f��)�F(xi��n)�֙�(qu��n)����������W(w��ng)վ���f(xi��)���M(j��n)��̎�������������

����/���L��

��С��/���L��  �ھ�C(j��)�ڶ�

�ھ�C(j��)�ڶ�  ���(d��ng)�N/��ϵ��

���(d��ng)�N/��ϵ��  Һ����/Һ���Q

Һ����/Һ���Q  ������

������

�����N

�����N  ץľ������ʽץצ��

ץľ������ʽץצ��  ץ�Q����÷��ץצ��

ץ�Q����÷��ץצ��  ��Q�b��

��Q�b��

(li��n)ϵ�҂� Contact us

(li��n)ϵ�҂� Contact us

�Ŷ��S�a

�Ŷ��S�a  �����S�a

�����S�a